BLog

Updates and publications from the RiskManager, analysis and tools. Come back to this section to stay up to date.

Sections V-VIII: Supply-shock anti-inflation portfolio with exact percentages, EUR/USD 0.90-1.00 strategy, week-by-week checklist and the 4 scenario falsifiers. Official sources: USGS, EIA, ECB, FAO.

Wars, Ormuz, fertilizers and helium: the silent plunder eroding 1.5% of your purchasing power every month. What to do with your cash, salary and housing. Data verified as of April 7, 2026.

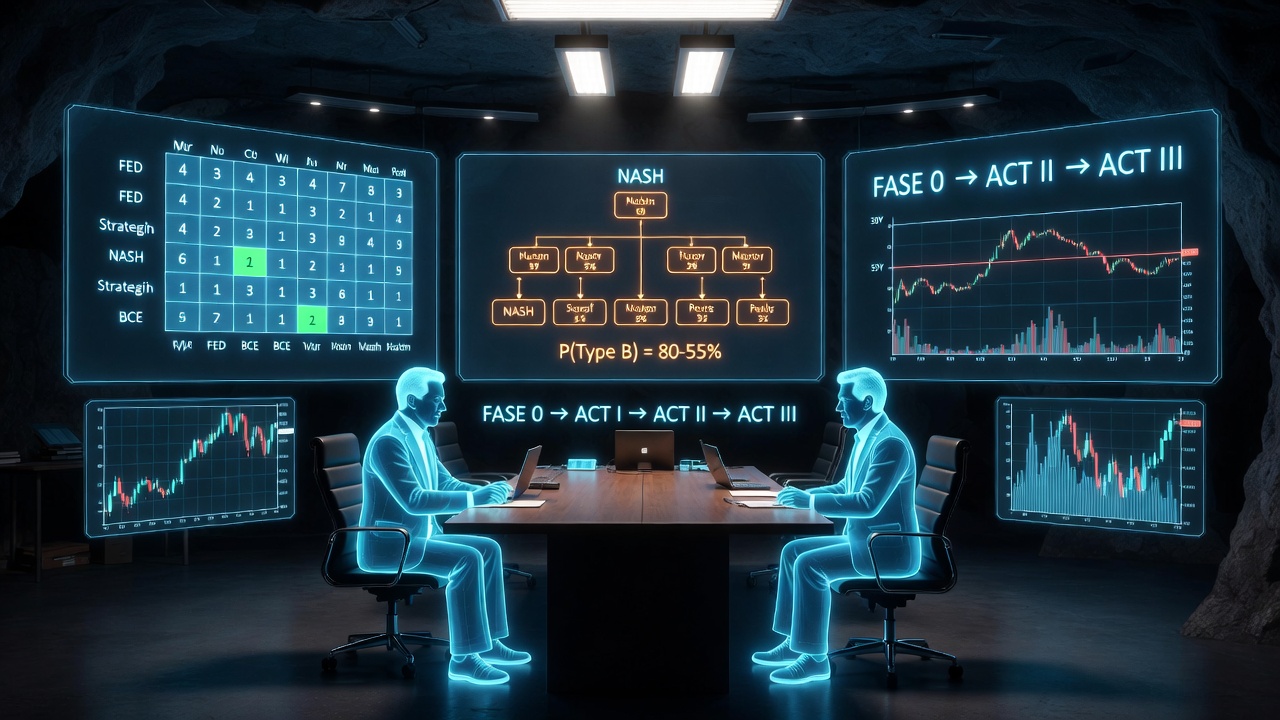

The FED×ECB Nash Matrix yields the inevitable equilibrium: FED cuts 25bps, ECB pauses. P(Type B) ≈ 70% per the 5Y BEIR. Three Market Acts post-decision and the complete tactical plan: gold, VIX, IWM, EUR/USD and T-Bond 30Y.

SP500 6,343, VIX 30, Fear & Greed 9/100 and oil at $100 after Ormuz. Six players, real utility functions and the Cross-Regional statistical anomaly (+2.6σ above historical mean) demanding correction after 18-20 months.

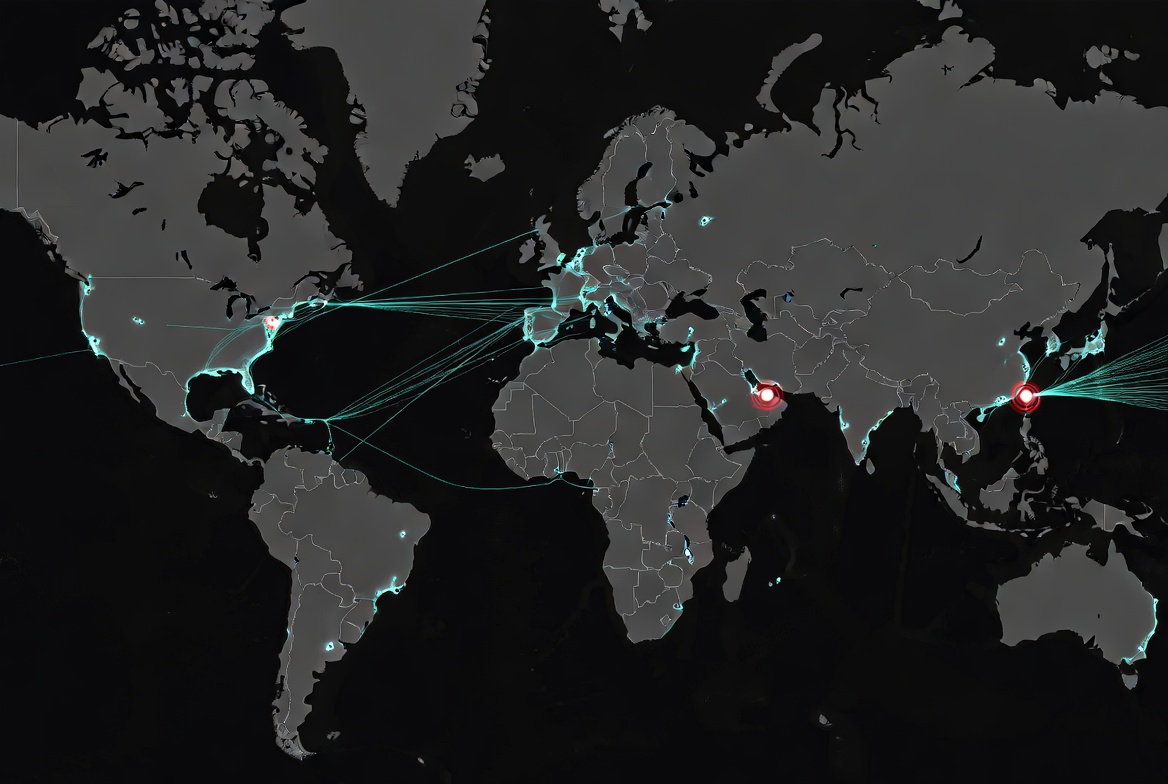

The silent checkmate: cable by cable, port by port, yuan by yuan. How the 4 simultaneous vectors — seabed warfare, String of Pearls, Petro-Yuan and informational superiority — execute the transition to a post-American world without firing a single shot.

February 8, 2026: two theatres, two simultaneous cuts. 45 days' wait for the Baltic. 60 for Taiwan. €347 million from the EU acknowledging no one was prepared. Forensic timeline of the seabed's first D-Day.

The Great Underwater Wall: Sri Lanka, Cambodia, Solomon Islands, Pakistan. The Transparent Ocean Project giving China visibility of every naval move in the Indo-Pacific. Metamaterials that render a submarine hull invisible. Blue-green laser at 1 Gbps at 4,000 metres.

The arsenal: AJX-002 shadow-layer, swarm of 200+ drones vs 3 American Orcas, 40-metre XXLUUV, Blue Whale (Israel vs China), Yulin underground base. The Attrition tactic: forcing the US to spend million-dollar missiles against thousand-dollar drones.

97% of internet and 100% of SWIFT travel through cables thinner than a fist, with no active protection, at 4,000 metres depth. China has a robot with a diamond disc that can cut them in 5 minutes. The 3 chokepoints that, cut simultaneously, bring civilisation to a halt.

SEC Rule 13f-2, DTCC haircuts, REPO Act, IEEPA and Basel III: the complete map of the regulatory framework turning the petrodollar Sheikhs' stealth exit into a high-risk operation. The 21st-century golden cage: you cannot leave without being seen, you cannot stay without being charged, you cannot go to China without your luggage confiscated.

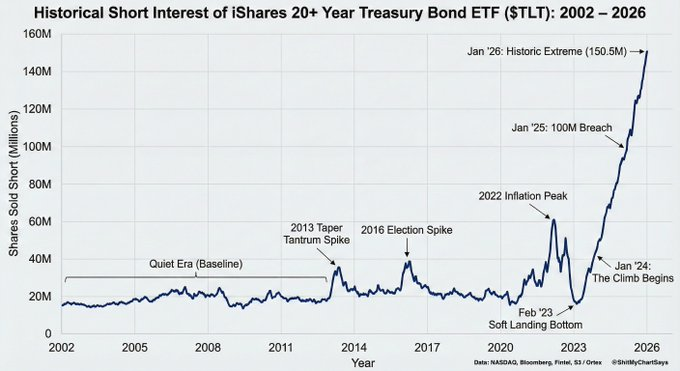

120.75 million short shares in TLT. 23.27% of float bet against. $14.38 billion in visible notional — and between 20 and 55x more invisible in futures and OTC derivatives. Full iceberg dissection: 27/02→13/03/2026 anomaly, leveraged Basis Trade, sovereign long capitulation and FTDs signalling artificial Fed liquidity.

Bandar Abbas. Kostas' bar. 23 Shuiqiao barges in Guangzhou. Operation Justice 2025 and the 130 planes. The yuan insurance consortium. And the shortwave radio that tells the captain what intelligence desks will take weeks to process: the world just lost its damned silicon brains.

76,800 drone components in hold 4. A 26-year-old Navy officer and the MARPOL 73/78 Convention. Forty years at sea outweighing them all combined. Captain Roger 'Ro' Macaraeg discovers that the ship he commands is the shield of Ormuz.

200:1 ratio confirmed. The recycled lawnmower engine that exposed the Pentagon's shame. Drones immune to jamming. Iron Beam defeated by physics. The Chinese supply chain no sanction can cut. And Baba in his Nowruz garden: 'Empires don't fall from bombs. They fall from the hum of a recycled engine.'

Ten mines. A Bear Steepener heading to 5%. Dubai emptied in ten days without a single shot fired. The fertilizers that didn't cross the Strait arrive as famine in autumn. And in a Tehran garden, an old man drinks tea and no longer needs to explain anything.

How Iran demolished dollar hegemony without firing a nuclear missile. The journalist with an Iranian family who knew two days in advance from the Tehran garden. Prologue + Acts 1-4: yuan at Ormuz, blind CENTCOM, Iron Dome at 30%, 1,000 drones a day in the Zagros.

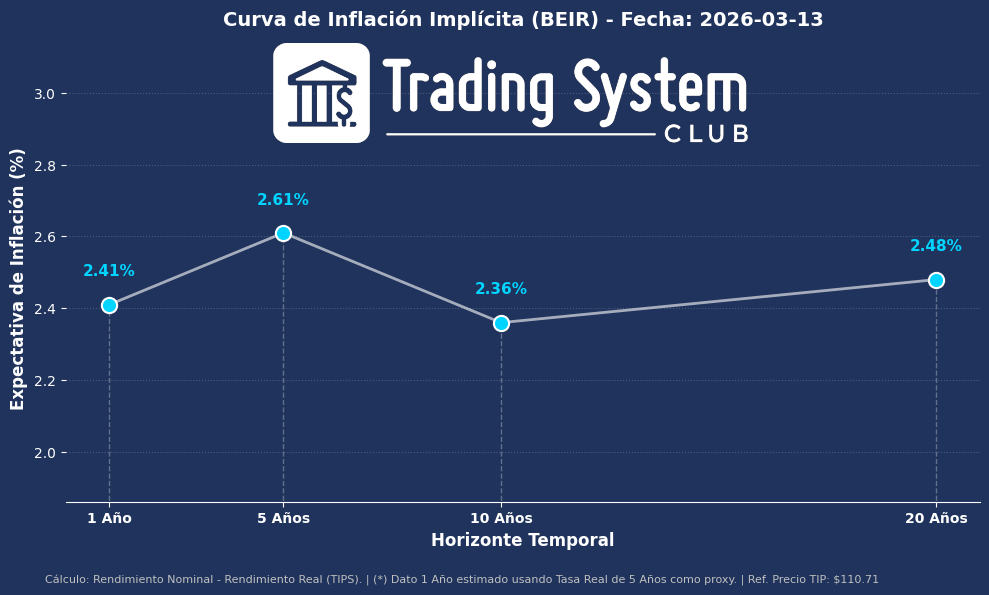

The BEIR curve screams a 5-year inflationary shock. The Bear Steepener destroys fixed income in 120 hours. The strong DXY hides that the dollar is worth 30% less than 15 years ago. Three acts. One illusion. One bill. Central banks declared victory too soon.

Iran doesn't need to destroy the servers. It just needs system administrators to be scared enough to stop going to work. The asymmetric checkmate: terror → absenteeism → silent collapse of military AI infrastructure. And the resignation letter that may or may not save your life.

The Tasnim infographic was not a bombing map. It was an activation signal for sleeper cells worldwide. IBM, Amazon, Microsoft, Palantir, Google, Nvidia — with coordinates. Uncle Sam recruited you in the fine print of your IT contract.

Talent flees, capital repatriates and chip orders are cancelled simultaneously. Oracle loses the civilian Gulf but wins the war-economy contract. Who picks up the pieces when the smoke of hegemony dissipates?

The Strait of Ormuz is not a 20th-century oil problem. It is the master switch of the 21st-century inference economy. A $20k drone against a $2B datacenter: the thermodynamics of conflict favour Iran.

Scaling Laws have hit the Data Exhaustion wall. Edge AI is cannibalising the cloud model. Shadow Banking financed GPUs now worth half. All this while Wall Street applauds the CAPEX. Three acts. One single conclusion.

The perfect storm in 72 hours: confluence of geopolitical (Greenland), economic (tariffs) and institutional (SCOTUS) events during MLK Day. When political risk walks in through the door, liquidity jumps out the window.

Short interest in $TLT of 150.5M (~27% of float), MOVE at lows and gamma flip at 6,881: structural hedge, weaponisation of the dollar and SCOTUS scenarios that can reprice the Treasury risk premium.

Why the annualised Sharpe penalises low-exposure systems (mean reversion / rotational) and which ratios to watch to detect elite snipers.

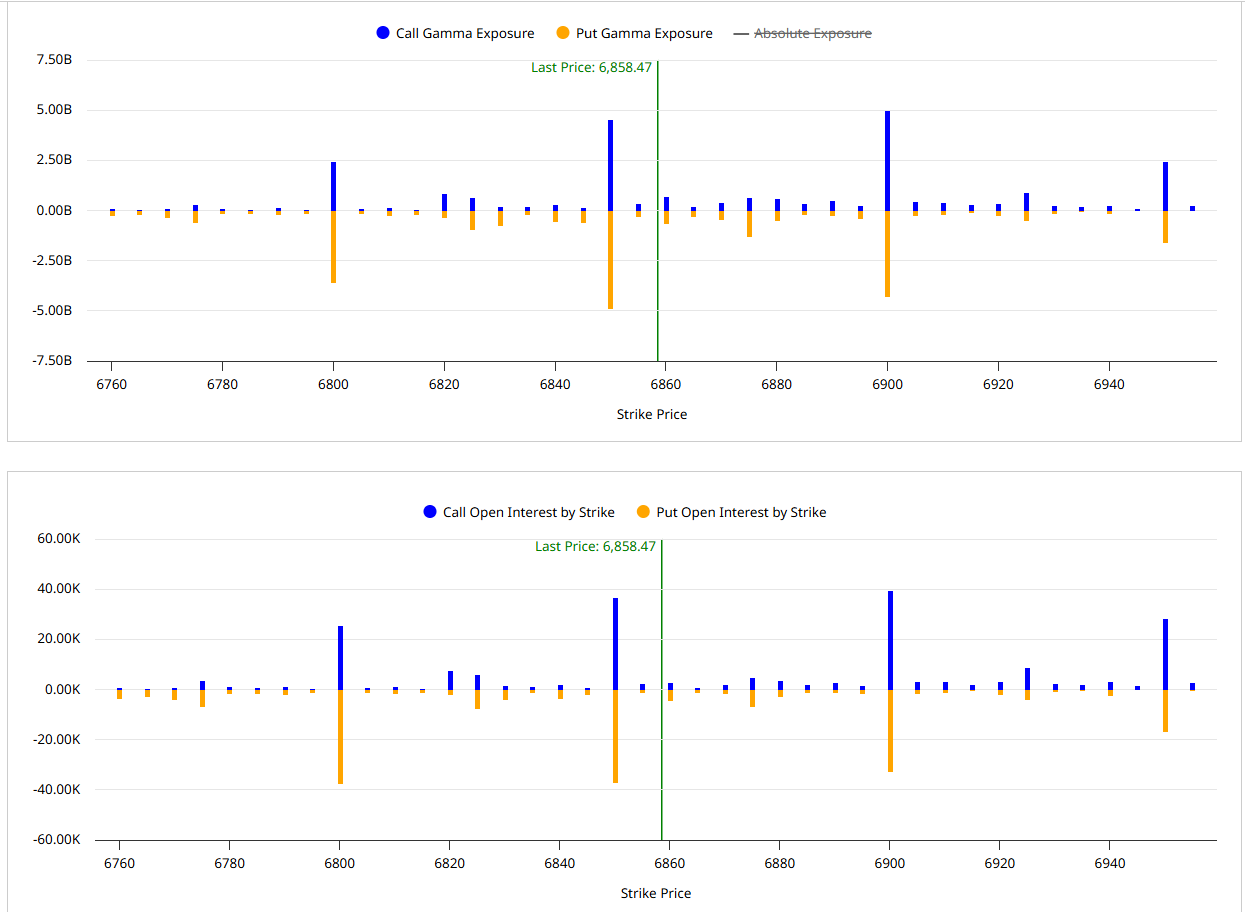

Gamma flip at 6,854 points, market without insurance (SKEW 141) and the crisis in Caracas ready to force cascade selling. We analyse repo morphine, the tax-harvesting dam and the volatility trap for Monday.

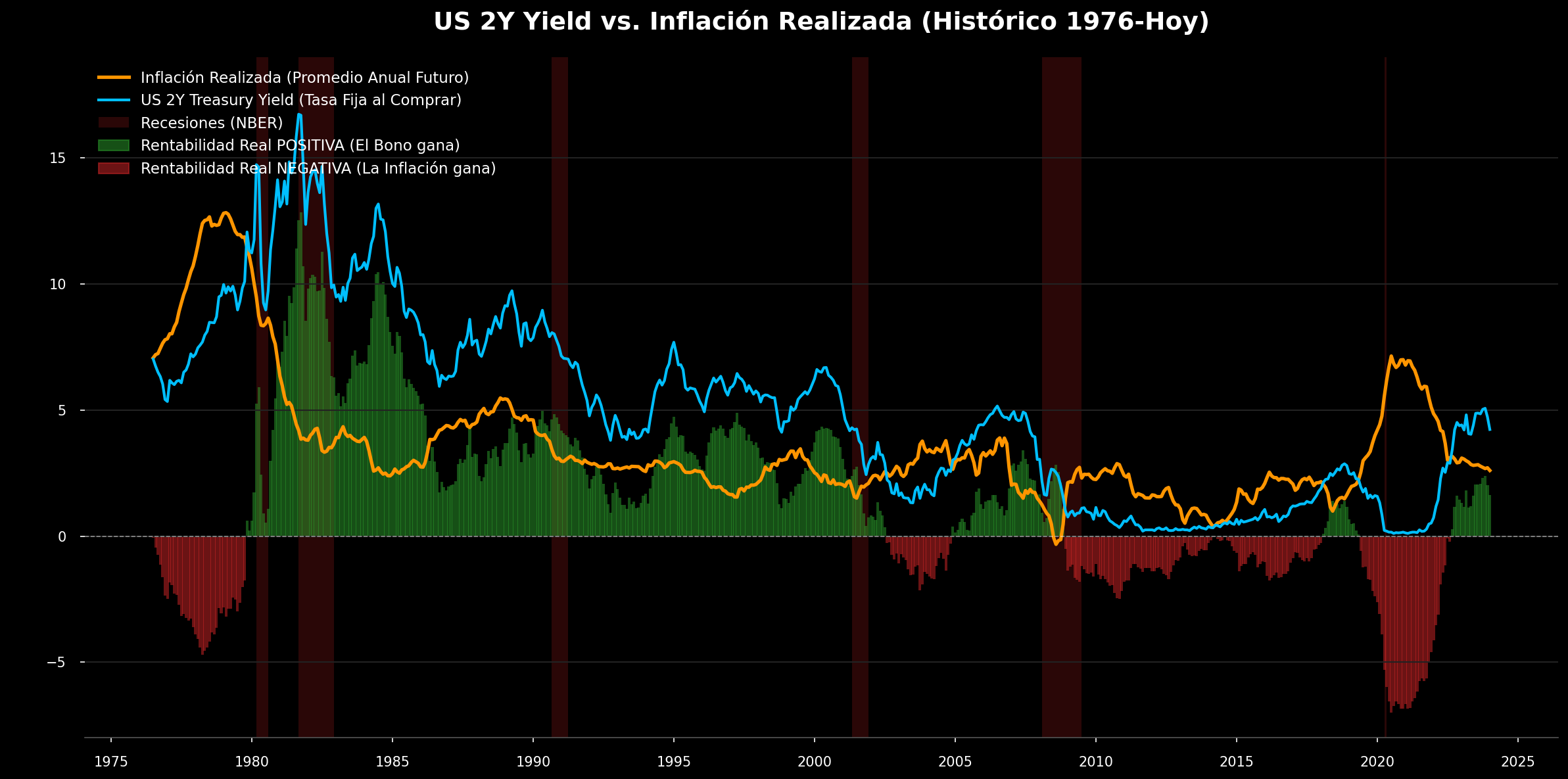

Historical audit (1976–present) of the US 2Y: when the short bond protected wealth (green bars) and when inflation eroded the coupon (red bars). Reading by regimes: 70s, Volcker era, 2001/2008 crisis, ZIRP and the current return to positive real rates.

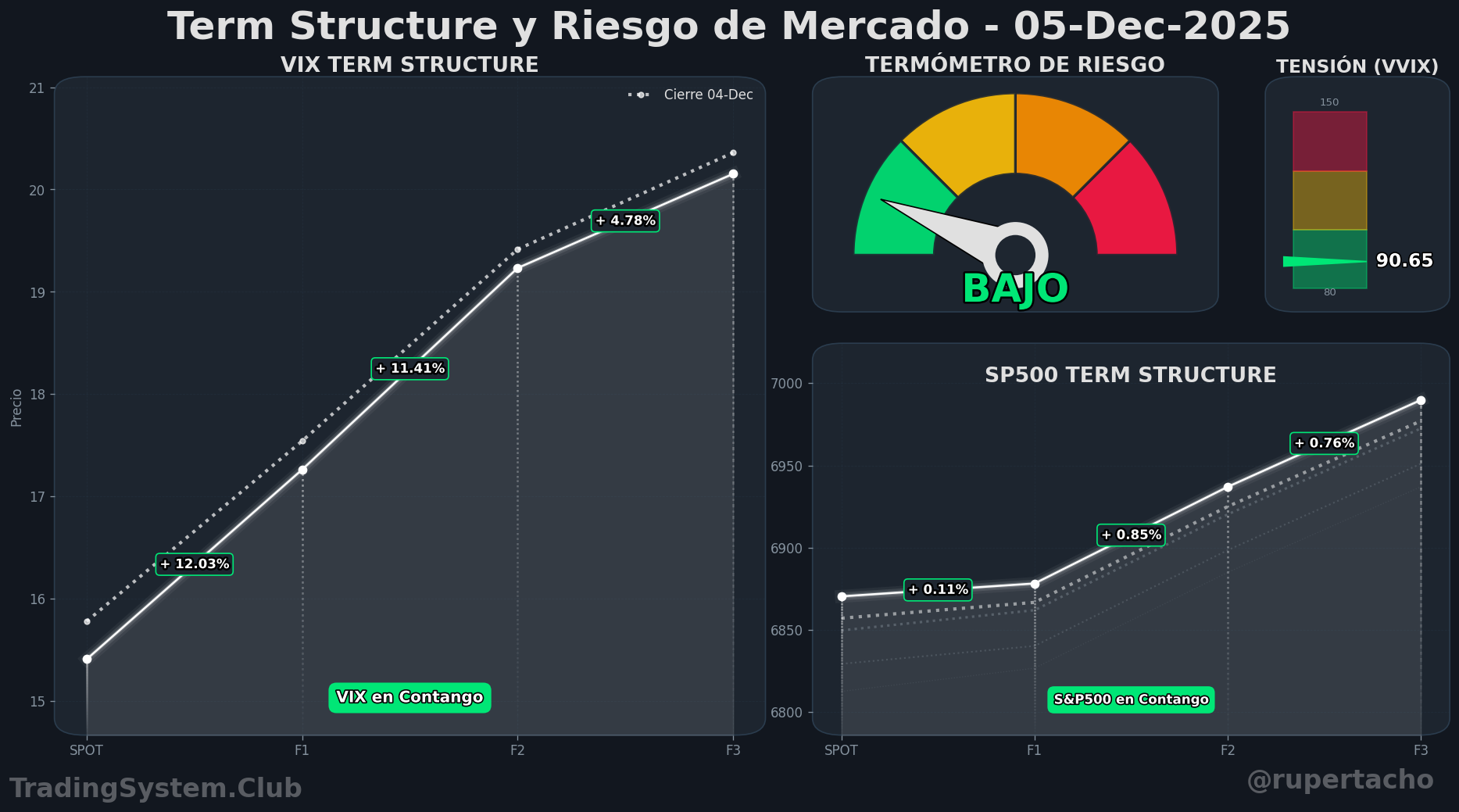

17% contango, VVIX at 83.87 and QE as anaesthetic. X-ray of extreme complacency: short gamma risk, roll yield at highs and signals of a possible Volmageddon 2.0.

The Architecture of Time: a quantitative approach decoding the seasonal DNA of the S&P 500. Presenting the Master Map, a high-fidelity tool to optimise timing, reduce exposure and capitalise on structural anomalies.

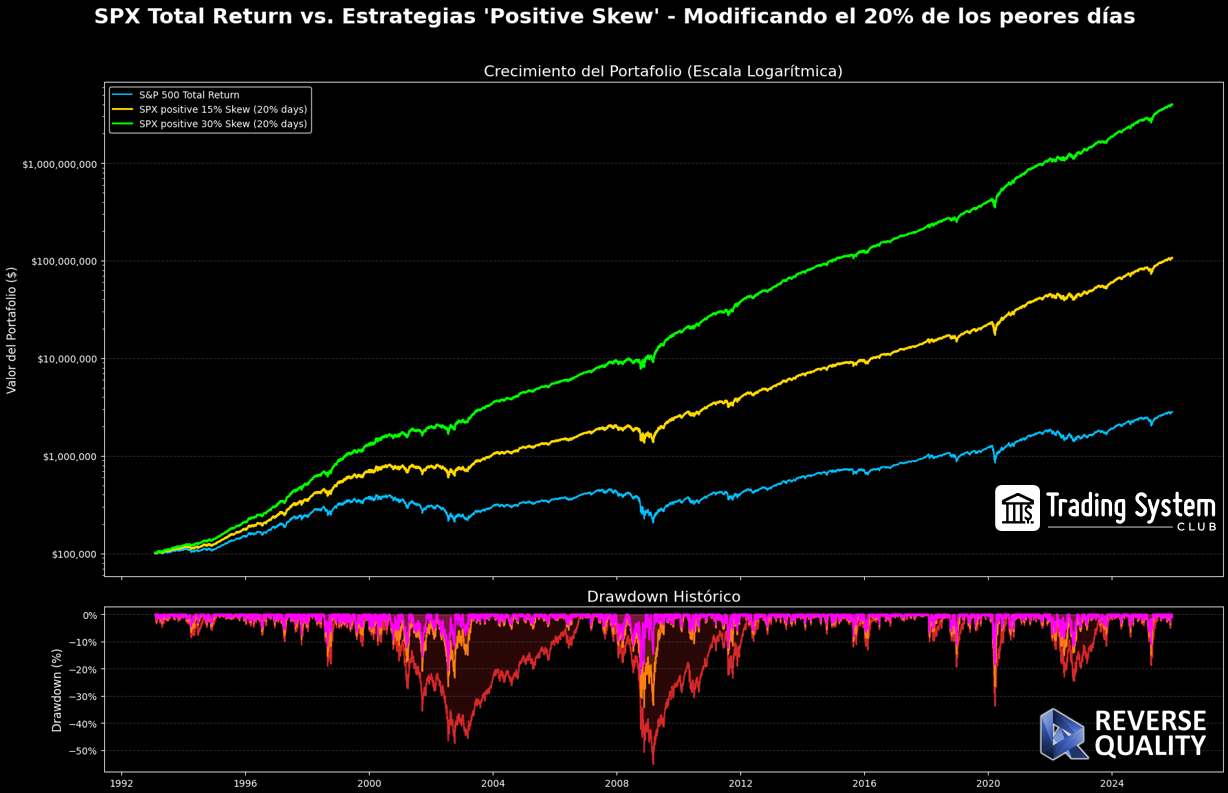

Recorta colas, crea convexidad y convierte los pánicos en combustible del compuesto. De carteras frágiles a arquitecturas con sesgo positivo (Positive Skew) en un mundo post-Gran Moderación.

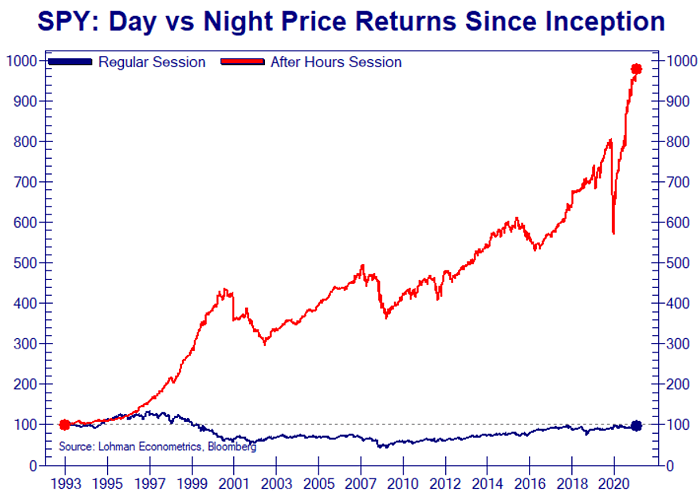

Cómo nuestro equipo identifica el True Driver que puede neutralizar o invertir el Night Effect. Alta ingeniería financiera aplicada a cobertura Short Overnight, con validación transversal y métricas históricas: 554 operaciones, 52% acierto, PF 1.57.

Accede a la Zona de Informes y Track Records: resultados reales, análisis de riesgo y rendimiento, con impacto divisa, carteras Absolute Sigma y la galería de track records.

Radiografía del Short Volatility Crowded Trade: VIX bajo, contango ordenado y VVIX deprimido. Analizamos el roll yield (+11–12%), el riesgo de crowding y los catalizadores (Fed, Big Tech/IA) que pueden convertir la calma en Volmageddon.

From tech euphoria to defensiveness. Macro reading (end of QT, employment, dot plot) and rotation towards Health/Utilities. How the Blue Income strategy positions the portfolio for winter.

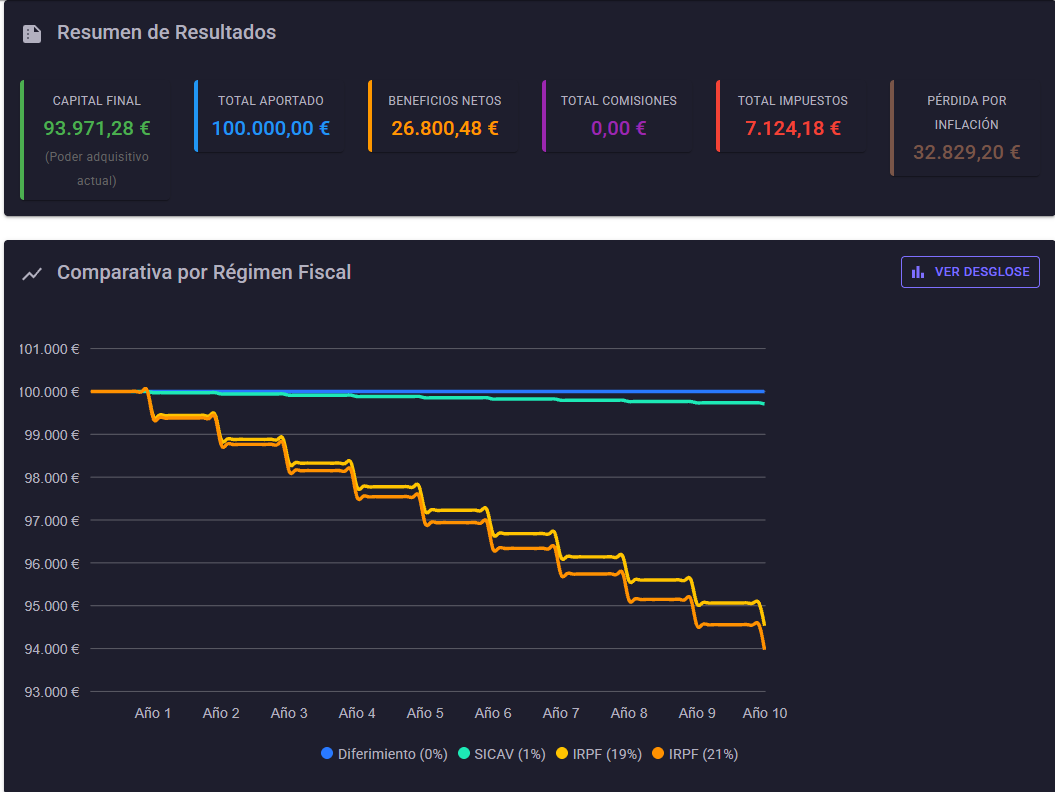

Simula tu inversión considerando comisiones, impuestos e inflación. Visualiza el impacto real en gráficos y tablas y compara regímenes fiscales.

Además, descubre el artículo clave con conclusiones demoledoras sobre cómo las comisiones y la inflación pueden destruir tu patrimonio compuesto.

¿Crees que un 1% no importa? Ese 1% puede costarte decenas de miles de euros a 10–20 años. Entra y compruébalo.

Casos de uso: planificación de jubilación, ahorro educativo, depósitos vs inflación, y fondos indexados con diferimiento. Configura los parámetros y prueba escenarios reales.