La Última Cena de la Complacencia

Por qué el VIX está brindando con veneno

Rally de Santa Claus dopado por QE. Contango del 17% y calma artificial antes de la tormenta.

I. Introducción: El Banquete de los Toros y la Anestesia del QE

Semana de Navidad 2025. El S&P 500 cotiza en máximos, dopado por un nuevo programa de Flexibilización Cuantitativa (QE) de la Fed. El cielo está despejado, pero el aire pesa: la complacencia se ha convertido en métrica y ha alcanzado el paroxismo.

Sentarse a "La Última Cena" significa brindar por la liquidez infinita mientras los indicadores de volatilidad avisan de que el postre puede ser el plato más caro de la década.

"El mercado no cae cuando el miedo es alto, sino cuando el coste de protegerse es tan bajo que nadie cree necesario comprar un seguro."

La Anatomía del Exceso

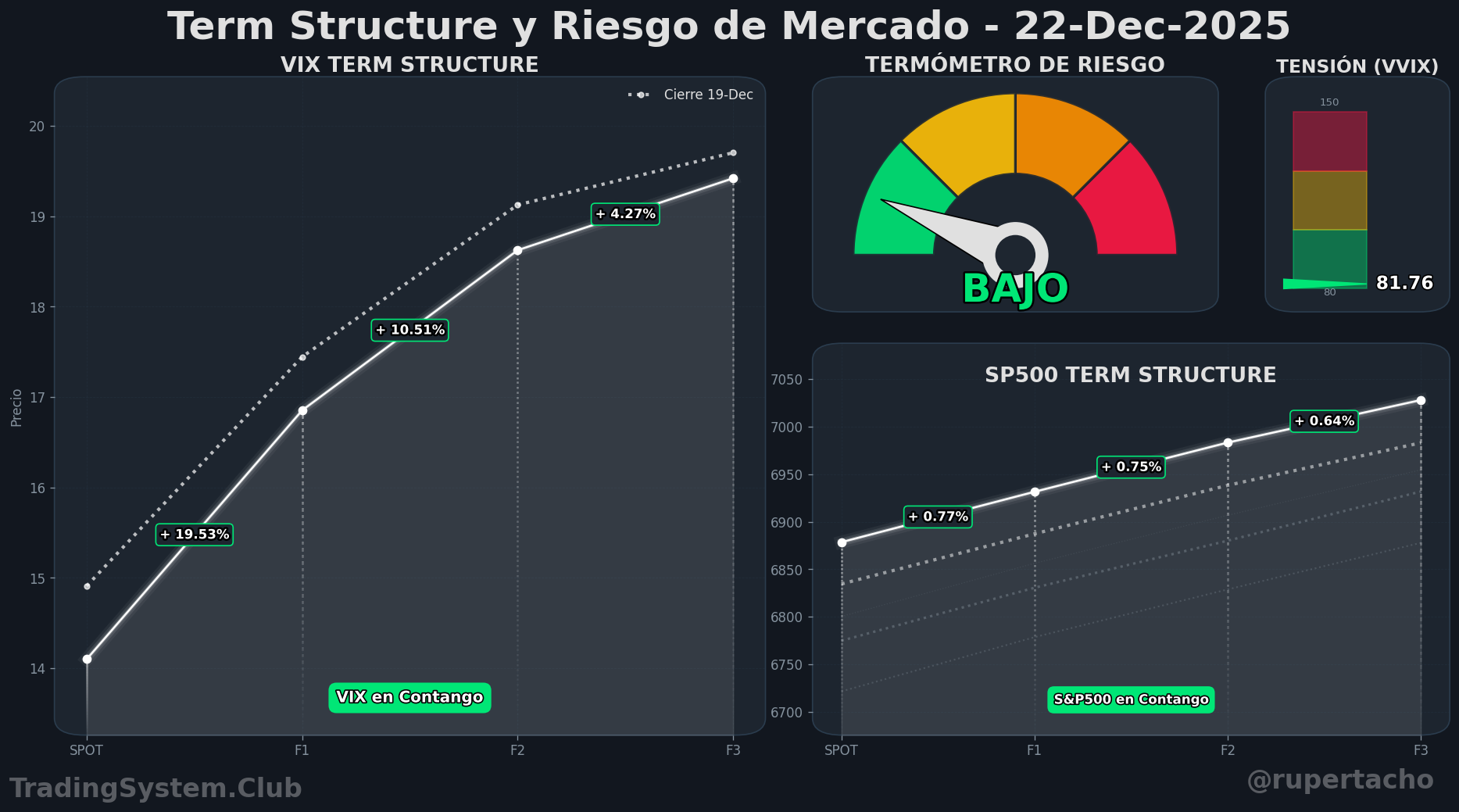

La estructura temporal del VIX muestra un contango del 17.00%, síntoma de masificación en estrategias de short volatility. El mercado vende gamma para capturar roll yield bajo el paraguas del QE.

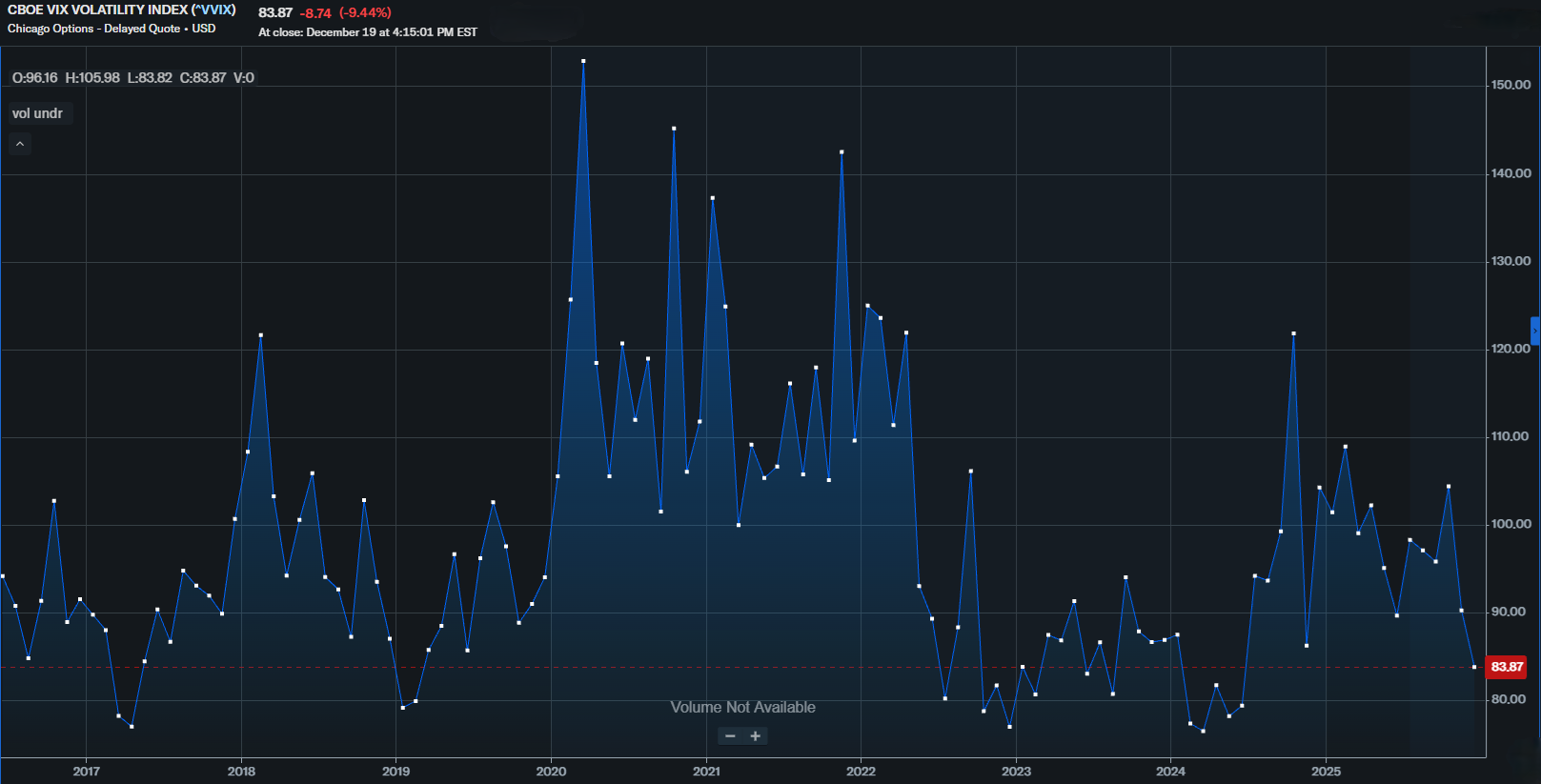

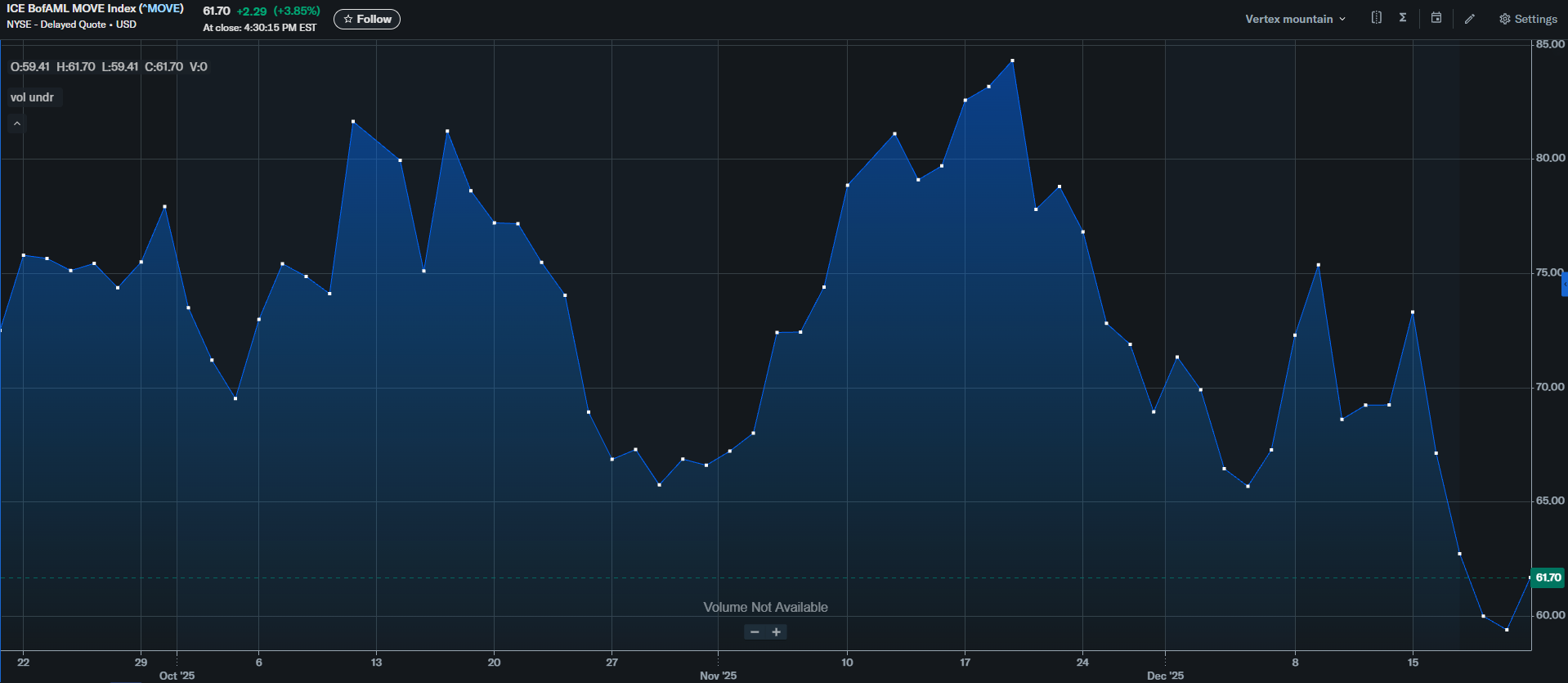

La Tensión VVIX en 83.87 revela que la volatilidad de la volatilidad está fuera del radar: el mercado ha dejado de comprar seguros de cola, abriendo la puerta a una expansión violenta si aparece un cisne inesperado.

"Estamos operando en un entorno de fragilidad técnica absoluta: el mercado tiene toda la razón en el precio, pero está profundamente equivocado en la valoración del riesgo."

El Factor Macro: ¿Anestesia o Veneno?

El nuevo QE actúa como anestésico: suprime volatilidad real y empuja a riesgo (Risk-On).

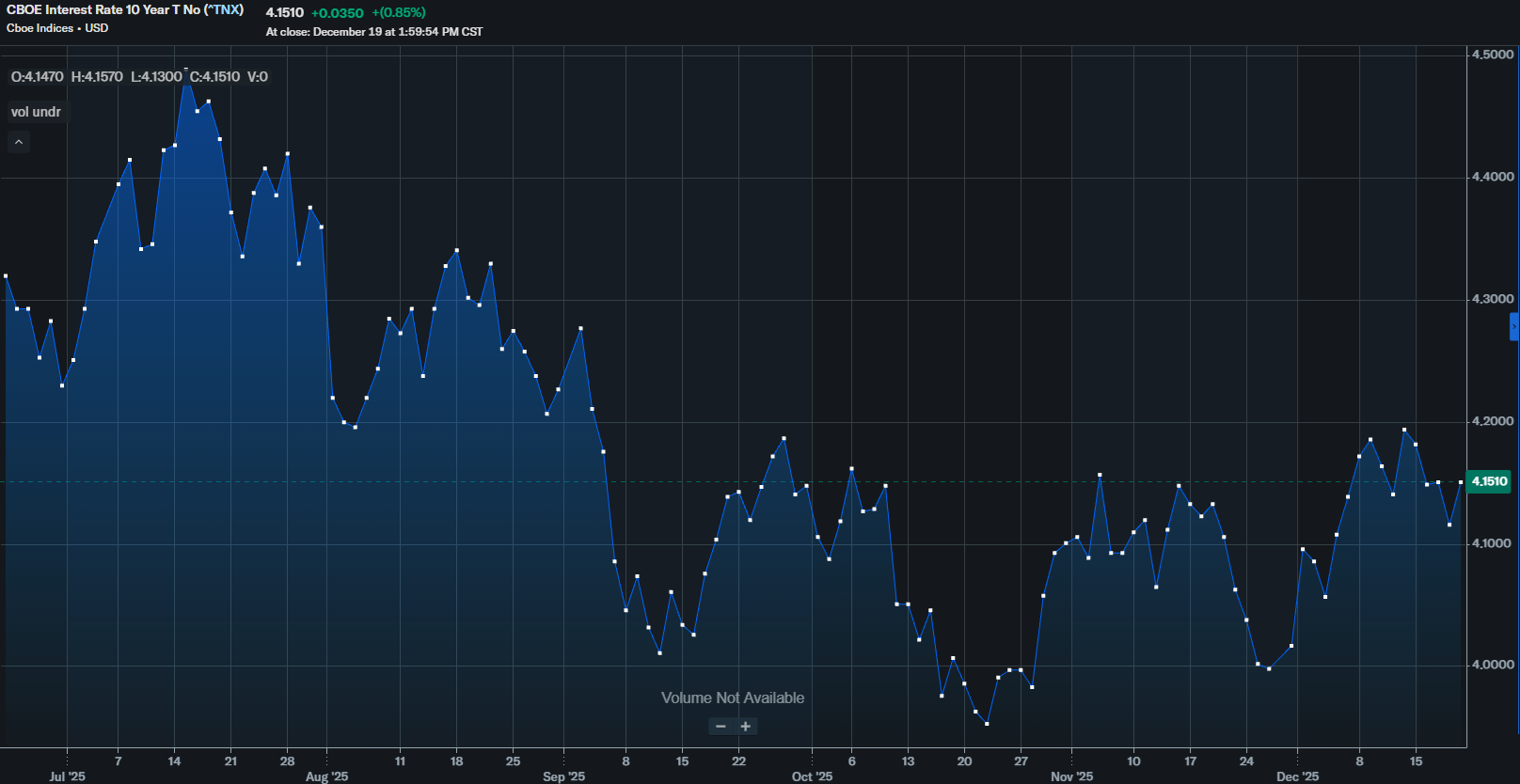

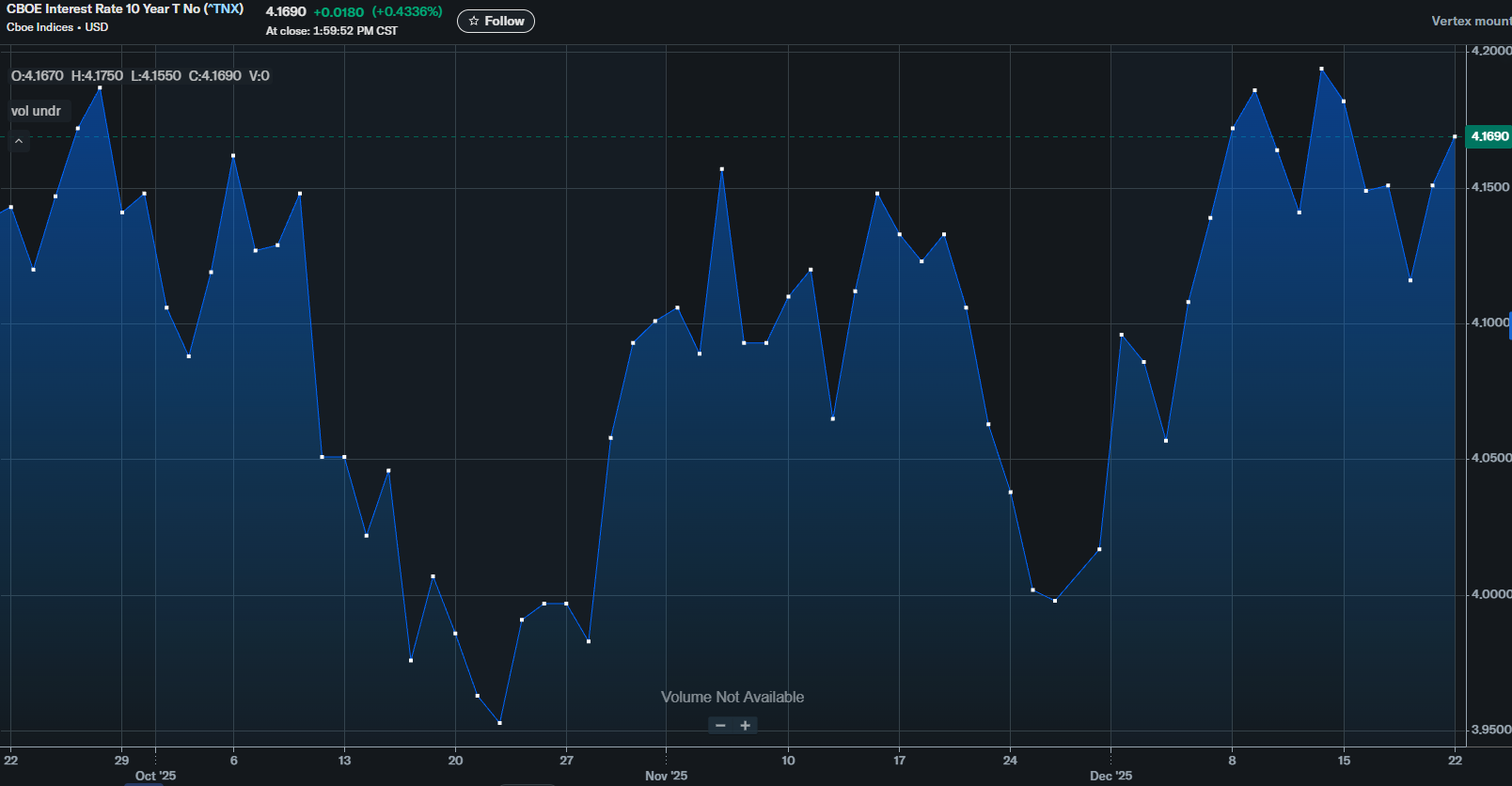

El índice TNX (10Y) es el termómetro: si repunta pese a la liquidez, la narrativa de baja volatilidad colapsa. Ver TNX

Referencia Clave

Paralelismos entre el setup de 2018 y la complacencia actual.

Referencia Clave

TradingSystem.club: SP500 Seasonal Master Map. Metodología de filtrado estacional para la ventana de distribución de diciembre. Ver mapa estacional

Resumen: el cielo despejado es un setup para un posible Volmageddon 2.0. Contango insostenible, VVIX por los suelos y fe ciega en el QE crean una trampa de convexidad. Las siguientes secciones desglosan la estructura de términos y la estacionalidad para saber cuándo levantarse de la mesa antes de que llegue la cuenta.

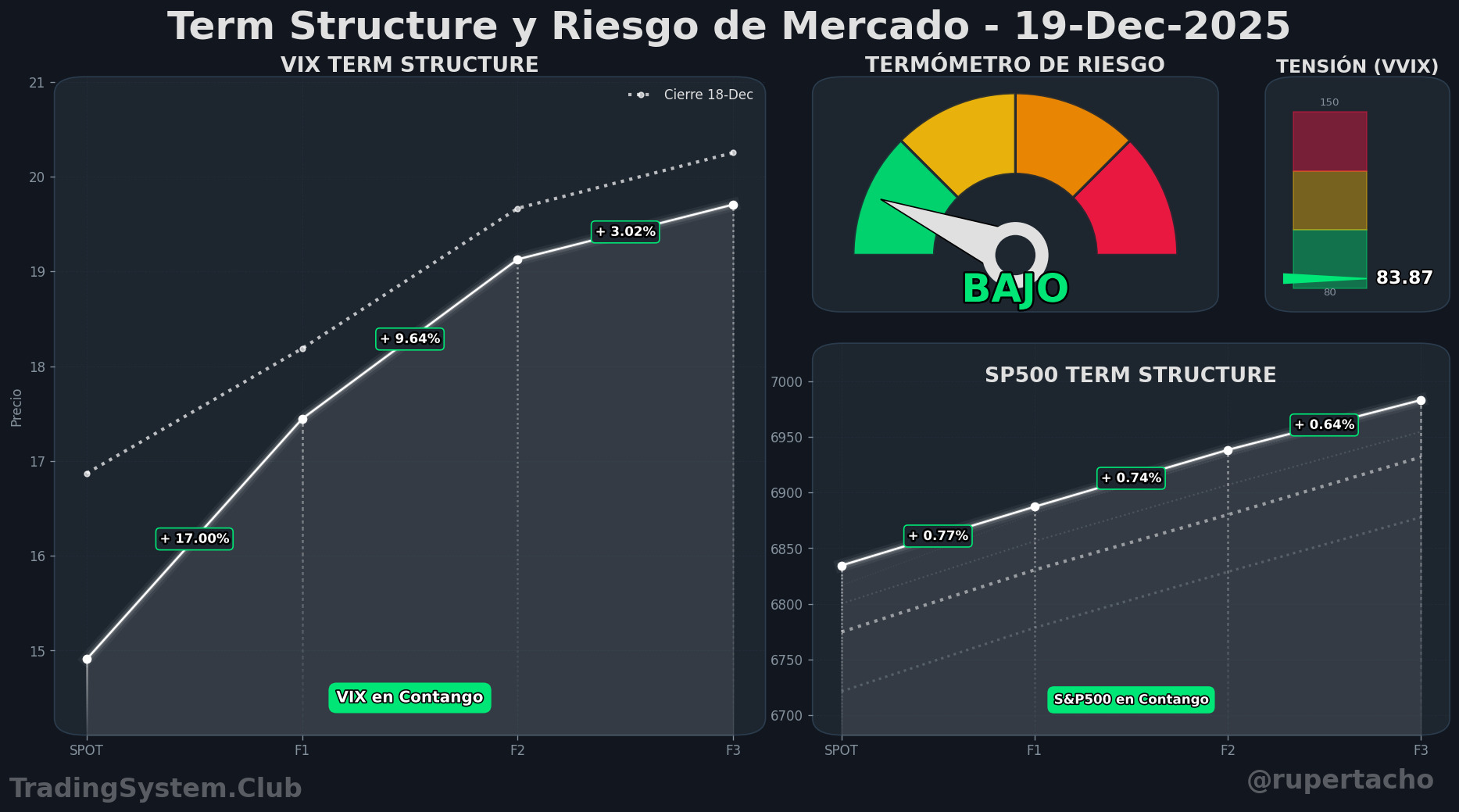

II. El Cáliz de Oro: El Contango del 17% y la Curva VIX

Observar la estructura temporal del VIX es contemplar un mecanismo de relojería suizo: perfecto para extraer rentabilidad del paso del tiempo. En mercados, la perfección suele preceder la ruptura. Un contango del 17.00% entre VIX Spot y F1 es, técnicamente, una anomalía de complacencia extrema.

El "Roll Yield": La Droga del Corto de Volatilidad

El diferencial de precios actúa como imán para capital especulativo. Cortos en F1 beben del cáliz de oro: cobran carry esperando que el futuro converja al Spot deprimido, recogiendo monedas delante de una apisonadora.

"Cuanto más pronunciada es la pendiente del contango, mayor la fuerza del mean reversion. Un 17% estira el resorte de la volatilidad: una chispa macro puede aplanar la curva violentamente."

Análisis de la Estructura de Términos (19-Dic-2025)

VIX Spot: 14.91 (complacencia prepandemia).

VIX F1: 17.44 (+17.00% de prima).

VIX F2: 19.12 (+9.64% sobre F1).

La curva proyecta QE como paraguas hasta Q1 2026: "normalidad" perfecta y sospechosa. Terreno fértil para un crowded trade: demasiados actores en el mismo lado del barco.

"El peligro no reside en el nivel bajo del VIX, sino en la velocidad a la que la estructura puede pasar de contango a backwardation cuando el mercado se cubra."

El Riesgo de Convexidad

Riesgo asimétrico: con VIX en 14.9, el downside es marginal y el upside teóricamente ilimitado. Con VVIX en 83.87, el mercado está corto de gamma; un retroceso del S&P 500 de 2-3% forzaría compras masivas de protección y un salto exponencial del VIX.

"Con contango del 17%, la jugada no es unirse a los cortos, sino comprar seguros contra incendios mientras la cena brinda: el coste de la protección rara vez será tan bajo."

Fuente y Referencia técnica

Shell Capital Management: Análisis de Asimetría y Volatilidad — Mike Shell, "VIX Term Structure: The Hidden Edge in Market Complacency". Ver referencia

Resumen Técnico: la estructura de términos del VIX es el indicador de sentimiento definitivo; el Roll Yield en contangos extremos genera asimetría negativa y prepara un resorte de volatilidad.

Relevancia: confirma que el contango actual del 17% no es calma, sino un resorte enrollado; el edge está en detectar cuándo el riesgo de colapso de la curva supera el beneficio del corto de volatilidad.

III. El Invitado Silencioso: VVIX en 83.87 (La calma que precede al rayo)

El VVIX mide la volatilidad de la volatilidad: cuánto miedo hay a que el miedo cambie. En 83.87, ha entrado en zona de silencio absoluto: el mercado ha dejado de valorar el tail risk.

El "Mispricing" del Miedo al Miedo

Con VVIX < 85, las opciones sobre VIX están ridículamente baratas. Anestesiados por el nuevo QE, los agentes dejaron de comprar calls de VIX y puts de SPX: el sistema se vuelve frágil ante cualquier sacudida.

"El VVIX en 83.87 es el precio de un seguro contra incendios en una ciudad sin chispas. Es barato no porque el riesgo no exista, sino porque nadie cree que el fuego pueda quemar su casa."

Fuente y Referencia técnica

Park, H. (Fed 2015): "Volatility-of-volatility and tail risk premiums". Evidencia de VVIX bajo como precursor de saltos violentos. Leer paper

La Trampa de la Convexidad

VVIX bajo es combustible de Volmageddon: un retroceso menor del S&P 500 provoca un salto explosivo, no gradual. Con coberturas en mínimos, los Market Makers deberán comprar volatilidad para cubrir su gamma corta, retroalimentando la caída.

"El VVIX en 83.87 no es señal de seguridad; es señal de amnesia de cobertura. Es la calma absoluta que precede al rayo."

Conexión con el TNX: El Detonante Silencioso

Monitorear el VVIX junto al índice TNX (^TNX). Una ruptura al alza en rendimientos suele despertar al VVIX: el brindis del QE termina y el rayo parte la cena.

Ver TNX"VVIX en mínimos: la póliza de catástrofe está al precio más bajo en años. Es el momento de comprar protección, no porque el mercado caiga mañana, sino porque nunca fue tan barato estar equivocado."

IV. El Anestésico: El nuevo QE y el factor TNX

El nuevo QE actúa como anestésico: suprime la volatilidad y sostiene precios con liquidez. Es un alivio artificial que esconde desequilibrios que el mercado de bonos ya susurra.

La Fed compra activos, inyecta efectivo y elimina incertidumbre de corto plazo, creando un suelo falso en precios de las acciones.

El Factor TNX: El Termómetro de la Verdad

El gestor de riesgos debe vigilar el índice ^TNX. Si el 10Y repunta por inflación o pérdida de confianza, la renta variable pierde su ancla: el QE deja de comprimir tipos.

El FMI (2024) advierte: la supresión artificial de volatilidad vía balance fomenta riesgo moral (moral hazard). Cuando el mercado percibe que el QE no contiene los tipos, los activos de riesgo implosionan.

Fuente y Referencia técnica

IMF (Adrian et al.): "New Perspectives on Quantitative Easing". Impacto del QE en supresión de volatilidad y moral hazard. Ver publicación

"El QE es analgésico, no cura. Si el TNX sube mientras la Fed inyecta liquidez, el mercado interpreta que el banco central perdió la curva: la baja volatilidad se convierte en huida a la liquidez en horas."

Divergencia entre Precio y Riesgo

El S&P celebra impresión de dinero, pero crédito e inflación implícita sugieren coste de capital subestimado. La tesis de "cielo despejado" confía en que el QE mantenga el VIX en contango; el TNX tendrá la última palabra.

"La liquidez de la Fed compra tiempo, no estabilidad eterna. Si los tipos crujen, el brindis con veneno entra en fase crítica."

Vigilancia del "Flight to Quality"

En shocks de volatilidad, el capital suele huir a bonos bajando el TNX. Si el detonante es una subida del TNX, bonos y acciones caen a la vez: peor escenario para carteras diversificadas.

"No confíes en el QE como escudo. Si el TNX sube 15-20 pb en una semana de calma, es señal de que los grandes fondos ya salieron por la puerta de atrás."

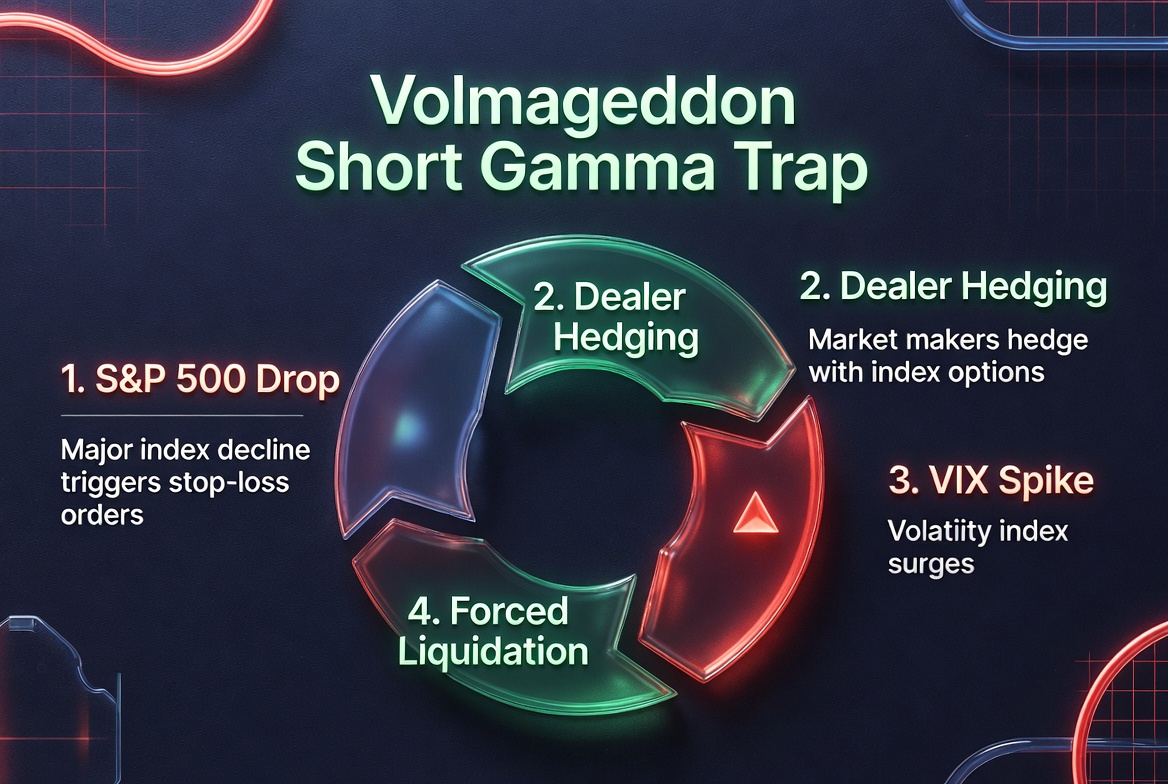

V. El Menú del Día: ¿Se está cocinando un Volmageddon 2.0?

Contango extremo, VVIX en mínimos y fe ciega en la liquidez de la Fed: ingredientes de un cóctel explosivo. La pregunta no es si habrá volatilidad, sino si estamos en el preludio de un Volmageddon 2.0.

La microestructura replica a mayor escala el colapso de febrero 2018. El mercado está masivamente corto de volatilidad.

La Trampa de la Gamma Corta

ETFs de renta cubierta, opciones 0DTE y fondos de volatility targeting están cortos de gamma: ganan en lateral/alcista, pero una caída amplifica su riesgo exponencialmente.

Chispa: dato de inflación o movimiento del TNX provoca -1%/-2% en S&P 500.

Los vendedores de opciones cubren comprando VIX o vendiendo más acciones.

La compra forzada dispara el VIX y arrastra a más cortos a cubrirse.

Resultado: el VIX explota de 15 a 30 en horas.

"El Volmageddon no es de fundamentales, es de liquidez y posicionamiento: los algoritmos de cobertura venden todos a la vez en un mercado sin compradores."

Fuente y Referencia técnica

TradingSystem.club: Análisis del Volmageddon y riesgo de gamma corta. Ver análisis

El Diagnóstico de J.P. Morgan

J.P. Morgan (Outlook 2025/2026) alertó concentración récord de cortos en VIX y un S&P 500 objetivo en 6.500 para 2025; hoy rozando 7.000 (6.980 F3) evidencia complacencia y melt-up. El "seguro de mercado" está en pocas manos; aumenta la probabilidad de flash crash si falla la narrativa del QE.

Fuente y Referencia técnica

J.P. Morgan Global Research: "Market Outlook 2025: Navigating cross-currents" (17 Dic 2024, objetivo S&P 6.500) y "2026 Market Outlook: A Multidimensional Polarization" (9 Dic 2025). Riesgo de gamma corta, crowding extremo y complacencia por soft landing. Ver informes

"En un Volmageddon 2.0, el catalizador es mecánico: la convexidad obliga a vender, no el miedo humano."

¿Por qué ahora? El factor Navidad

Semana de Navidad = bajo volumen. Cualquier cierre de cortos de vol para tomar beneficios puede detonar el efecto dominó. La salida es una puerta estrecha y todos llevan zapatos de plomo.

"Si el VIX sube 10% en un día con contango al 17%, es señal de que el resorte se soltó. No intentes ser héroe atrapando el cuchillo que cae."

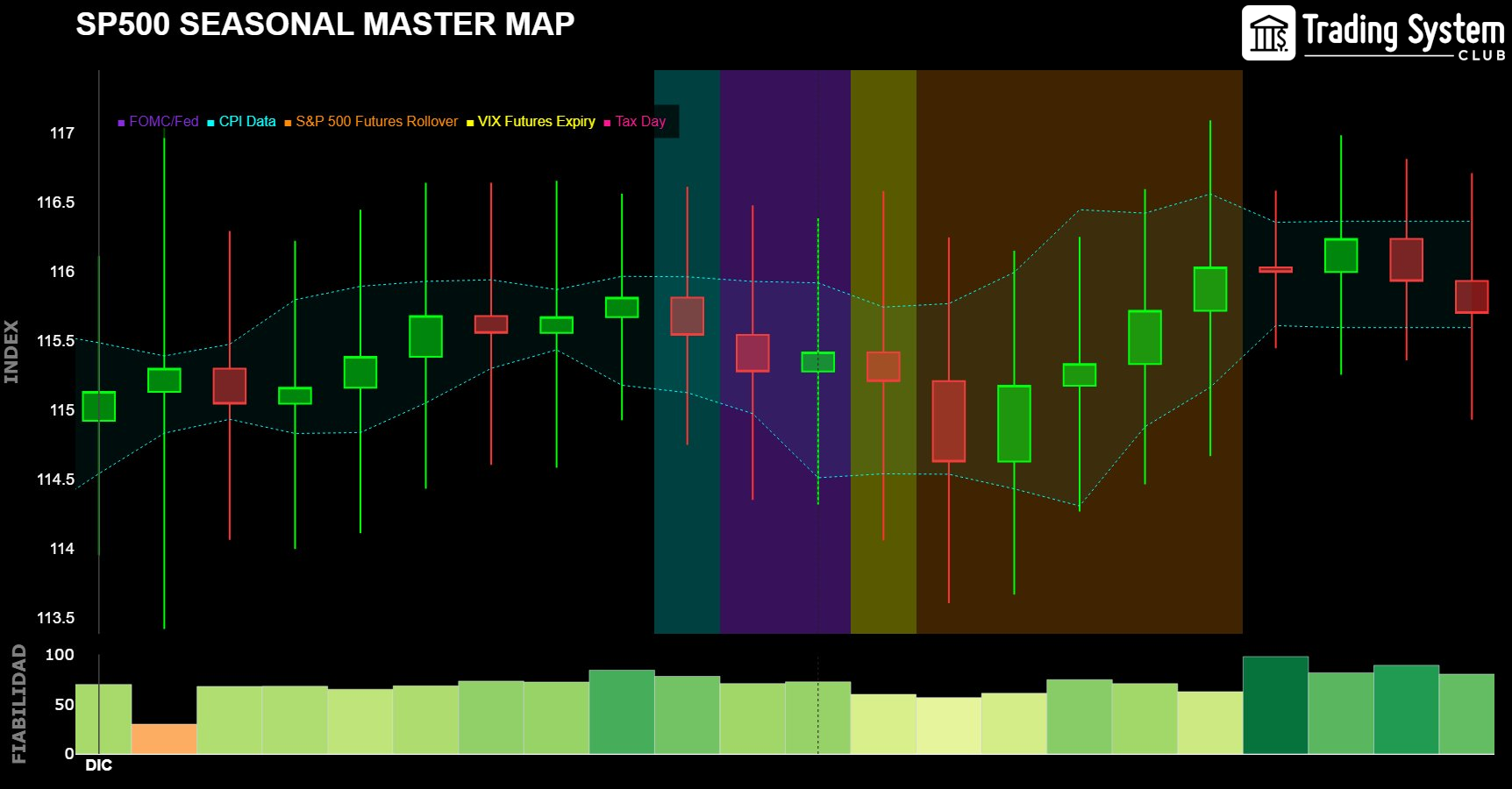

VI. Estacionalidad: El "Master Map" de Navidad

La estacionalidad es un mapa de probabilidades, no una profecía. El "Santa Claus Rally" domina la narrativa, pero nuestro SP500 Seasonal Master Map sitúa la cena en una zona de fricción.

Velas Verdes, Fiabilidad Roja

Zona de distribución (fondo Futures Rollover): agotamiento del impulso; manos fuertes toman beneficios mientras el FOMO minorista compra.

Divergencia de fiabilidad: velas alcistas con barras de fiabilidad decreciente, más inercia de liquidez (QE) que convicción técnica.

"El Santa Claus Rally es de baja liquidez. Con VIX en contango 17% y VVIX en mínimos, la baja liquidez acelera cualquier fat tail."

El Efecto Window Dressing y el QE

El QE ofrece la excusa perfecta para que gestores mantengan precios inflados al cierre (window dressing). Estudios de estacionalidad y liquidez advierten: años de complacencia extrema terminan con resaca de enero.

"La estacionalidad dice 'adelante', la estructura de volatilidad grita 'cuidado'. No confundas rally estacional con mercado sano."

Conclusión del Mapa Estacional

Camino de menor resistencia aún lateral-alcista, pero la ventana se cierra: estamos en el minuto 90 de 2025. Los toros tienen el balón, el campo se inunda.

"No operes contra la estacionalidad, pero no te enamores. Usa el rally para ajustar stops, no para abrir largos agresivos. El banquete está terminando."

VII. Conclusión y Plan de Acción (The Hedge Fund Edge)

Con VIX en contango 17%, VVIX en 83.87 y QE masivo, el problema no es de precio sino de arquitectura de riesgo. La asimetría es adversa a los largos: upside limitado y spike potencial masivo por fragilidad de gamma.

La Hoja de Ruta Operativa

1. Cosechar el carry con freno de mano: mantener largos, stops a breakeven/profit; no añadir apalancamiento.

2. Seguro barato: con VVIX < 85, comprar puts OTM SPY/SPX o calls VIX a fin de enero.

3. Vigilancia activa del TNX (10Y): si rompe al alza, salida inmediata.

"El contango del 17% te paga por ser complaciente; asegúrate de que ese pago no sea el anticipo de tu liquidación."

Reflexión Final: El Precio de la Cena

El banquete ha sido generoso, pero el gestor profesional se coloca junto a la salida. Los mercados suben por escalera y bajan por ascensor; en convexidad negativa, el ascensor no tiene cables.

Recordatorio: Volmageddon y convexidad negativa"No dejes que un contango del 17% te ciegue. Disfruta el postre, pero ten la cuenta pagada y el coche en la puerta."

Referencias Clave

Dashboard de riesgo: diferencial VIX/F1 (revisión diaria).

Macro: seguimiento del balance de la Fed (flujo de QE).

Técnico: TNX en Yahoo Finance.

UPDATE: 22 de diciembre de 2025 – La Gran Divergencia: El Oro y los Yields rompen la narrativa

La complacencia en volatilidad choca con refugios en ascenso: presión de crédito y fuga al oro mientras el VIX permanece dormido.

Al cierre de la sesión de hoy, la tesis de "La Última Cena de la Complacencia" se ve confirmada por una anomalía intermercado que no podemos ignorar. Mientras los indicadores de volatilidad (VIX y VVIX) sugieren un entorno de calma absoluta, los activos refugio y los tipos de interés cuentan una historia muy distinta:

Presión en los Tipos (TNX a 4.16%): El rendimiento del bono a 10 años encadena dos días de subidas, situándose en la zona alta de su rango trimestral. Esto tensiona las valoraciones del S&P 500 justo cuando este busca los 7.000 puntos.

Explosión en el Oro (+2.08%): Es la señal más alarmante. Una subida de esta magnitud en el metal precioso, coincidiendo con un VIX en mínimos, sugiere que los grandes institucionales están comprando seguros catastróficos fuera del mercado de opciones. El oro está actuando como el verdadero termómetro del miedo que el VIX (manipulado por la venta masiva de volatilidad) es incapaz de mostrar.

La Trampa de Liquidez: El mercado se encuentra en una situación de "Pinzas". Por un lado, el short-vol mantiene los índices artificialmente estables; por otro, el encarecimiento del crédito (TNX) y la fuga al Oro indican que el sistema está perdiendo resiliencia.

Nota para el inversor: Históricamente, cuando el Oro y los Yields suben con fuerza mientras el VIX se mantiene plano, estamos a las puertas de un evento de re-correlación. La complacencia ha alcanzado su punto de saturación. El riesgo real no es lo que vemos en el panel de trading, sino la presión contenida que está a punto de estallar.

Vigilen sus posiciones. La puerta de salida se está estrechando.

Contango >19%: contexto histórico y riesgo

Un Contango superior al 19% entre el VIX Spot y el contrato F1 (primer mes) es un evento estadísticamente extremo (percentil ≥95). Señala complacencia absoluta: se paga una prima alta por cubrirse a futuro porque el presente parece "demasiado perfecto".

Periodos clave y qué pasó después:

1) Pre-Volmageddon (Finales 2017 - Ene 2018): VIX Spot <10 y Contango >25%. Resultado: repunte de inflación detonó el colapso del XIV; VIX de 13 a 30 en un día.

2) Rally 2012 post-crisis Euro: tras el "Whatever it takes", Contango hasta 28%. Resultado: agotamiento y lateral de meses; la venta de opciones dejó de compensar.

3) Recuperación Post-COVID (Verano 2021): VIX 14-15 con F1 en 18-19 (Contango ~22%). Resultado: corrección de sep-2021 ante miedos Delta e inflación.

4) Mayo 2013 (Taper Tantrum): Contango >20% semanas. Resultado: anuncio de taper, yields al alza y VIX disparado, borrando meses de ganancias.

Frecuencia: Contango >19% ocurre <5% del tiempo histórico.

Significado: No es señal de venta inmediata, pero implica fragilidad estructural y riesgo de reversión violenta.

La trampa 2025: Contango 19.53% + TNX subiendo + Oro +2.08% = alerta roja. El "Smart Money" evita opciones saturadas y compra refugio físico.

Veredicto histórico: máxima exuberancia; el contango es el combustible y los yields la chispa. Probable reversión a la media (VIX al alza, equity a la baja) en pocos días .

PERSPECTIVA ALTERNATIVA: ¿Ha roto el nuevo QE la máquina de vender opciones?

Existe una posibilidad técnica: el colapso de la Prima de Riesgo de Volatilidad (VRP). Vender opciones ya no compensa pese al QE porque:

1) Trampa de convexidad negativa: VIX en 14 y S&P 500 cerca de 7.000; primas mínimas por puts, riesgo de explosión de gamma máximo.

2) QE inflacionario vs deflacionario: el QE actual alimenta inflación/miedo fiscal; TNX al 4.16% y Oro +2.08% indican que el "Fed Put" pierde eficacia, vender opciones es operar sin red.

3) Saturación del trade: fondos, ETFs y algos están cortos de volatilidad; si Oro y Yields fuerzan cierres, falta liquidez real para recomprar.

Conclusión: el QE pudo eliminar la recompensa por vender volatilidad; la esperanza matemática del "negocio de opciones" se vuelve negativa.

Si el Oro sabe algo que el VIX ignora, la liquidez de opciones se seca: vender volatilidad hoy es una apuesta desesperada.

Cuando la venta de opciones deja de compensar

Si el TNX sigue subiendo, los gestores prefieren el 4.16% "seguro" del bono a vender opciones por una prima mínima.

Flujos actuales: salida de riesgo (venta de vol) → entrada en refugio (Oro y Bonos).

Es el preaviso de un "margin call" sistémico.

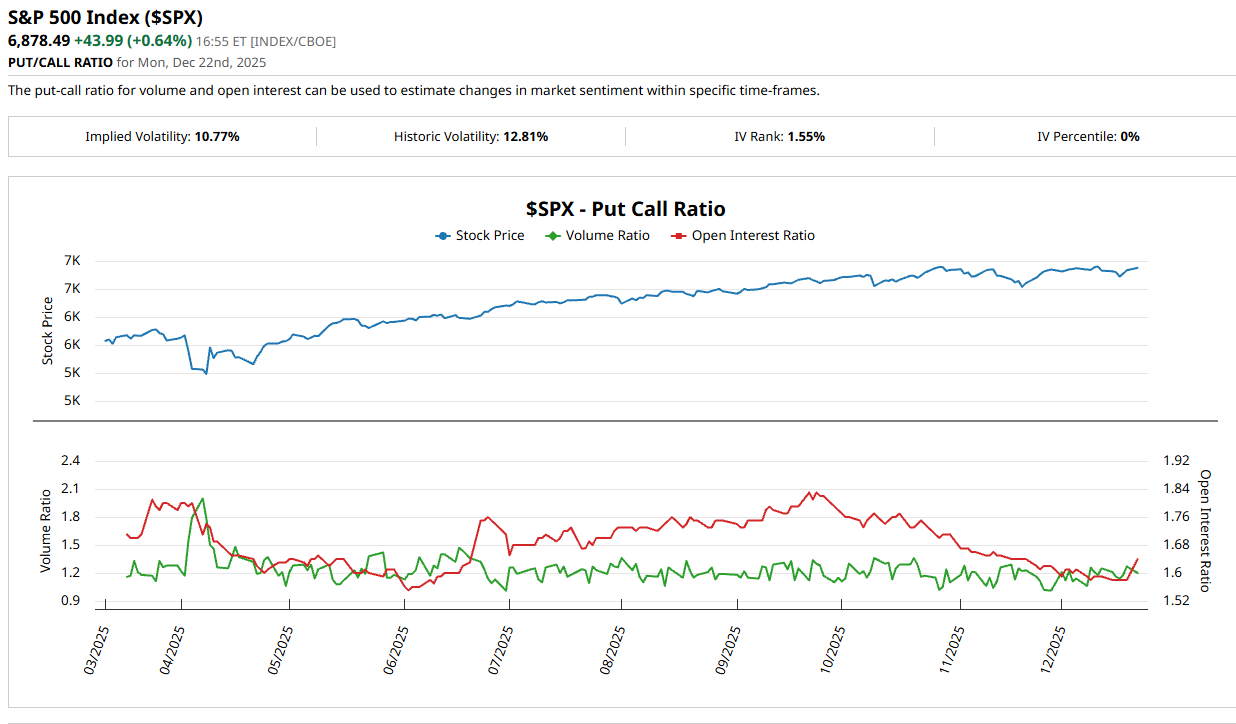

"La anomalía del IV Percentile 0%: El seguro nunca fue tan barato ante un riesgo tan alto"

A los datos de tensión en el Oro y los Yields, se le suma hoy una lectura histórica en el mercado de opciones del S&P 500: el IV Percentile ha tocado el 0%.

¿Qué significa esto para un gestor de patrimonio? Que hoy es, estadísticamente, el día más barato de todo el año para comprar protección. Mientras el Oro sube un +2.08% (fuga de capitales) y el TNX presiona los 7.000 puntos del SPX, el mercado de opciones está tarificando el riesgo como si estuviéramos en el entorno más seguro de la década.

Esta es la definición técnica de una "burbuja de complacencia":

1. VIX en contango extremo del 19%.

2. Volatilidad Implícita en el percentil 0.

3. Put/Call Ratio con el Open Interest en mínimos.

La contraparte para la venta de Puts ha desaparecido porque el riesgo ya no es compensado, pero el mercado aún no ha ajustado el precio de las primas. Estamos ante una ventana de oportunidad asimétrica: la compra de protección tiene un coste ínfimo frente a un potencial de revalorización (si ocurre el ajuste) que podría ser masivo.

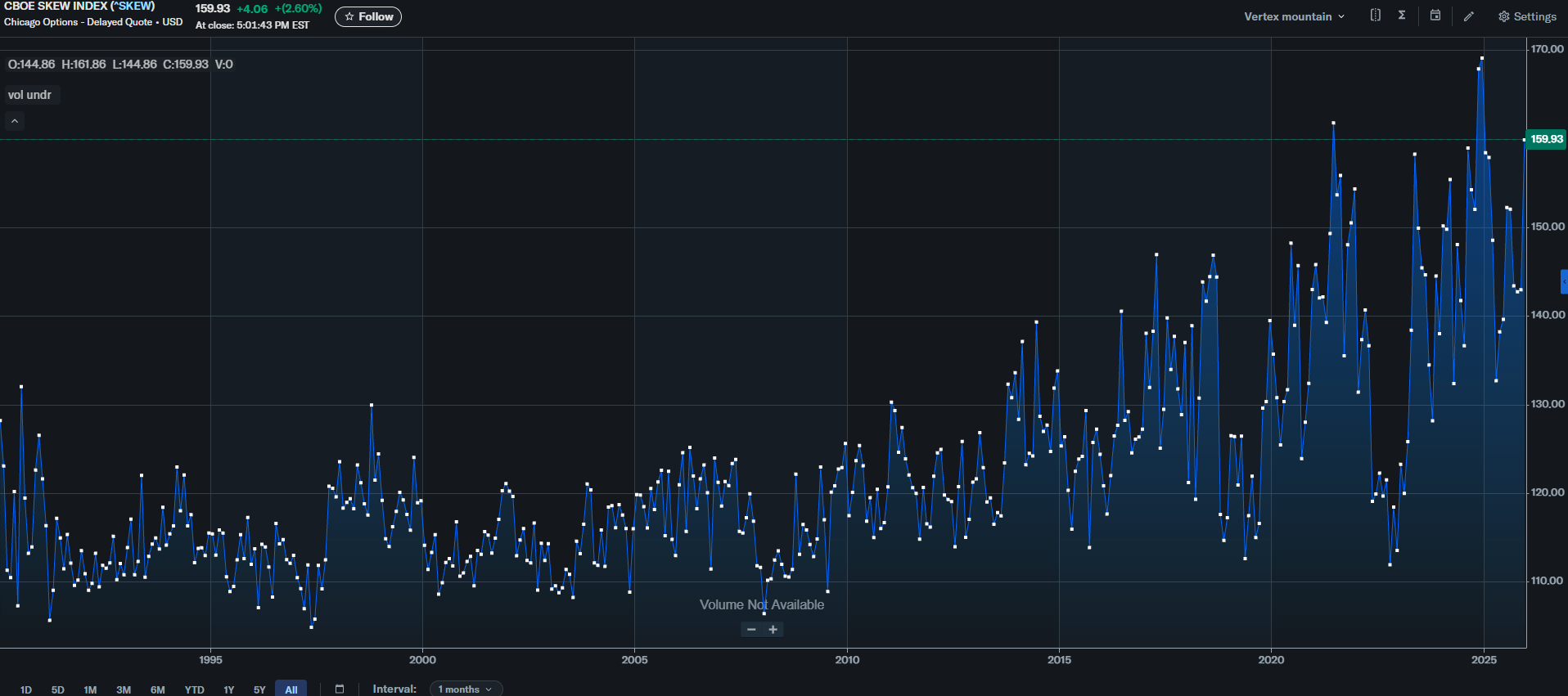

"SKEW en 160: El mercado institucional compra el seguro de vida"

Si quedaba alguna duda sobre la fragilidad del sistema, el CBOE SKEW Index la ha despejado hoy al cerrar en 159.93. Estamos ante una divergencia histórica: el VIX nos habla de complacencia, pero el SKEW nos habla de pánico institucional silencioso.

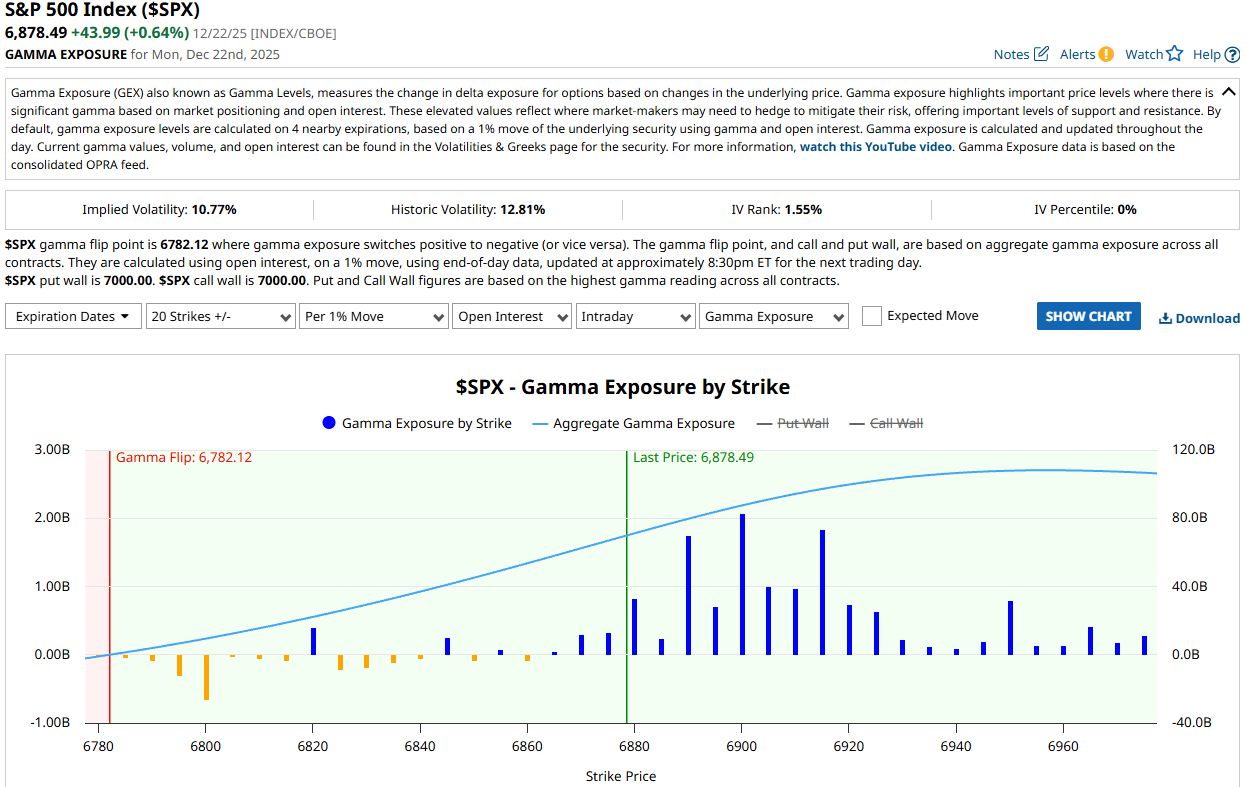

El mercado está en una situación de "Caja de Presión":

1. Techo: El muro de Gamma en los 7.000 puntos impide que el rally continúe con fuerza.

2. Suelo: El Gamma Flip en 6.782 es la última línea de defensa antes del caos.

3. Fusible: El SKEW nos dice que el mercado está esperando un evento de cola (Cisne Negro).

Conclusión técnica: El trade del Oro que hemos cazado es solo el principio. El capital está huyendo hacia la seguridad física porque la estructura de derivados (opciones) está saturada y a punto de un ajuste de volatilidad que podría ser histórico. La complacencia ha muerto, solo que el VIX aún no lo sabe.

EL GOLPE DE GRACIA

1. El Análisis del Histórico: "La Era de la Fragilidad" 📉📜

1990 - 2014 (La "Vieja Normalidad"): Durante 25 años, el SKEW raramente superaba los 130 puntos. Un nivel de 140 se consideraba un evento extremo de "pánico institucional". El mercado era más lineal y menos dependiente de derivados complejos.

2014 - 2020 (El Cambio de Régimen): Tras la crisis de deuda europea y la intervención masiva de los bancos centrales, el SKEW empezó a marcar suelos más altos. Las instituciones empezaron a obsesionarse con los "Cisnes Negros".

2020 - 2025 (La Paradoja Actual): Estamos en la parte más alta del gráfico. Ese 159.93 sitúa al mercado en el percentil 99 de toda su historia.

Lo que esto significa: Nunca en 35 años las instituciones han pagado tanto por protegerse contra una caída catastrófica mientras, simultáneamente, el VIX (volatilidad normal) está tan bajo.

2. La Conclusión Definitiva: El "Efecto Muelle" 🪗💥

Este gráfico histórico demuestra que el mercado es hoy más frágil que nunca. Al estar el SKEW en máximos históricos (160) y el VIX en mínimos (14), la "goma elástica" está estirada al límite.

¿Por qué es peligroso? Porque el mercado está "hiper-coberturado" contra catástrofes, pero "desprotegido" contra movimientos normales. Si algo rompe esa calma (como el Oro y los Yields sugieren), el ajuste no será gradual, será un salto cuántico de volatilidad.

3. El Dato Lapidario 🏗️🔥

"SKEW 160: 35 años de historia confirman que estamos en territorio desconocido"

Al observar el gráfico histórico del SKEW desde 1990, la conclusión es escalofriante: estamos viviendo la mayor desconexión de riesgo de las últimas tres décadas.

Durante los años 90 y 2000, un SKEW de 130 indicaba peligro inminente. Hoy, cerrar en 159.93 nos sitúa en un entorno que nuestros modelos históricos apenas pueden procesar. Esta "Tormenta de SKEW" nos dice que el Smart Money ha dejado de confiar en la liquidez del mercado y está comprando seguros de vida a cualquier precio.

La Gran Divergencia de 2025:

VIX (14): La calma de la superficie (minoristas vendiendo volatilidad).

SKEW (160): El pánico en las profundidades (institucionales comprando tail-risk).

ORO & TNX: La confirmación física de que el dinero está abandonando el sistema financiero tradicional.

Una Alianza Estratégica para Gestores de Patrimonio (+1M AUM) — Solo profesionales

Sabemos que en la gestión de altos patrimonios, el activo más escaso no es el capital, es su tiempo y su serenidad mental.

Su labor fundamental es cultivar la relación con sus clientes, no vigilar pantallas a las 3:00 AM temiendo un Gap de apertura que destroce el rendimiento anual. La gestión profesional del Riesgo de Cola (Tail Risk) requiere una infraestructura tecnológica y una vigilancia que consumen recursos inmensos.

Permítanos ser su Arquitecto de Coberturas.

En Trading System Club, ponemos nuestra ingeniería al servicio de su estabilidad. Nosotros gestionamos el caos matemático; usted gestiona la confianza del cliente.

Invitación Exclusiva: Acceso al Ecosistema "Institutional Order Flow"

Para celebrar la integración de nuestra tecnología de Market Meltdown, abrimos las puertas de nuestro Inner Circle a un grupo selecto de profesionales.

Si usted gestiona activos por valor superior a 1 Millón de Euros o Dólares, le invitamos a activar una Prueba Gratuita de 3 Meses de nuestros servicios de inteligencia de mercado, donde podrá testar en tiempo real nuestras dos soluciones bandera:

Market Meltdown (El Escudo): Incluye el sistema Gravity junto a nuestros algoritmos de Swing Trading propietarios. Diseñado para mitigar el riesgo de cola y blindar su exposición actual tanto en Renta Variable como en Renta Fija ante eventos sistémicos.

Blue Income (La Espada): Nuestra cartera de generación de Alpha, diseñada para inyectar rentabilidad descorrelacionada a sus portafolios existentes.

Condiciones del Acceso:

Sin costes de Setup.

Sin compromisos ocultos.

Acceso directo a la lógica institucional que protege nuestros propios fondos.

Descubra cómo liberar su agenda y ofrecer a sus clientes una gestión robusta que duerme tranquila mientras los mercados se agitan. Deje que nuestra tecnología se ocupe de la "noche", para que usted pueda brillar durante el día.

¿Hablamos de protección y retorno?

Trading System Club | True Drivers. Structural Alpha. Total Peace of Mind.