El postre calentito se sirve en Venezuela

La digestión de la complacencia

Sábado 3 de enero, la vela semanal cerró perfecta y el mercado presume de calma. Por dentro, la fontanería cruje y el lunes promete humo.

Introducción: La digestión de la complacencia

Hace apenas unas semanas, cuando publicamos La Última Cena de la Complacencia, la advertencia era literal: una mesa repleta de inversores atiborrándose de riesgo y brindando con valoraciones absurdas. Hoy, sábado 3 de enero, las luces de Navidad se apagaron y el mercado nos sirve el postre sin preguntarnos si seguimos con hambre.

Este postre llega hirviendo. Quienes volvieron al mercado el viernes buscando el mítico "Efecto Enero" sienten ahora el nudo en el estómago: lo que pareció fortaleza fue el cierre de una jaula. Bajo unos índices que aparentan calma se esconde un sistema sostenido por fontanería mal interpretada, flujos fiscales mal sincronizados y una microestructura sin amortiguadores.

Si en diciembre pedimos cautela, hoy pedimos preparación. Lo que sigue es la autopsia de una trampa que ya está armada y lista para saltar el lunes. La cena terminó; bienvenidos al postre.

Ideas clave

"La cena ha terminado y el postre viene tan caliente que amenaza con quemar a todos los que entraron el viernes."

"El cierre del viernes no fue fortaleza, fue el sonido de una jaula cerrándose."

"Bajo la superficie tranquila se ha gestado la tormenta perfecta: fontanería artificial y estructura técnica sin frenos."

Inciso técnico: La prueba del polígrafo (Total vs. Estructural)

Para los escépticos que aún sostienen que la subida vertical del mercado proviene de un estímulo económico saludable, sometemos a la Fed a la prueba del polígrafo. Restamos dos gráficos oficiales y dejamos que las cifras hablen.

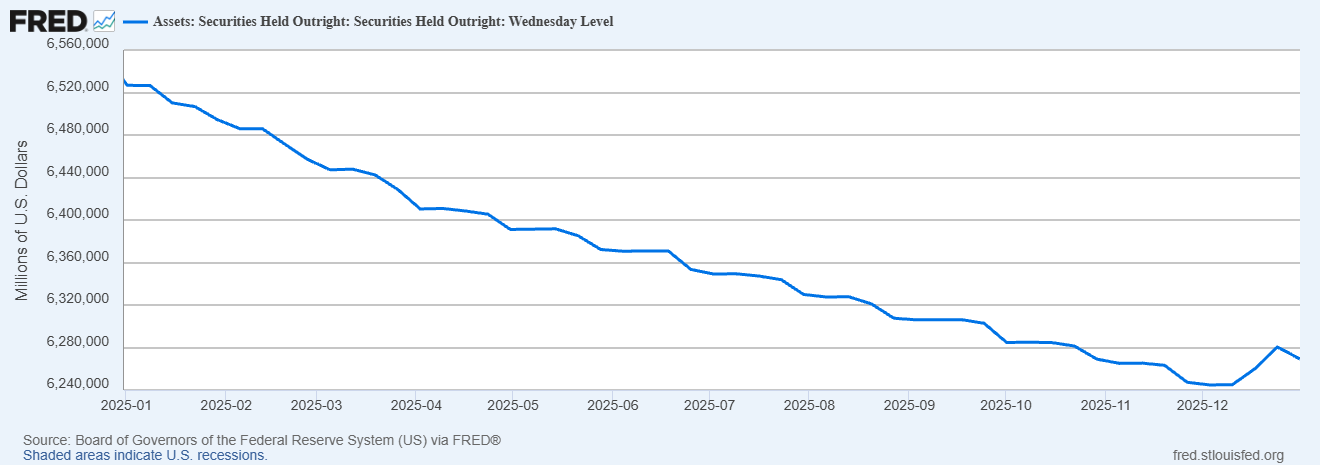

1. El detector de mentiras (WSHOSHO). Securities Held Outright aísla la cartera estructural de la Fed: bonos que compra para guardarlos y fomentar crecimiento duradero. Es el indicador de un QE real. La línea cae durante todo 2025, lo que confirma que la Fed siguió retirando estímulos (QT), no inyectando.

Fuente — Cartera estructural

FRED Series WSHOSHO — refleja la posición estructural en bonos de la Fed.

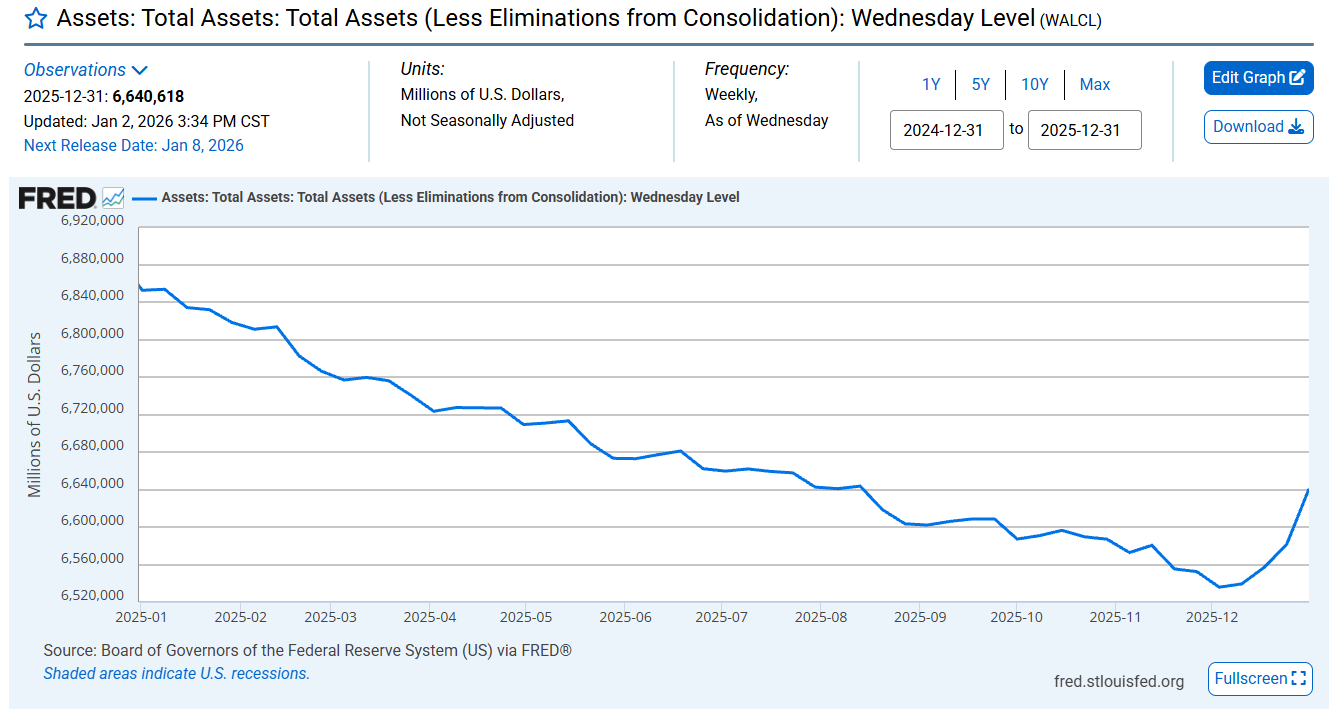

2. La evidencia del dopaje (WALCL). Total Assets suma la cartera estructural más los préstamos de emergencia de corto plazo. Aquí sí observamos un disparo vertical al cierre del año: el balance total explotó hacia arriba.

Fuente — Balance total

FRED Series WALCL — muestra la explosión del balance total.

Conclusión matemática. Si WSHOSHO cae pero WALCL explota, la diferencia es morfina repo, no inversión productiva. Crecimiento del balance: 100% deuda de emergencia para salvar bancos. Crecimiento estructural: 0%. El rally actual es un préstamo puente que tapa agujeros, no una apuesta por el futuro.

WSHOSHO vs. WALCL

WSHOSHO (Securities Held Outright) es la parte “permanente” del balance de la Fed: bonos que se compran para impulsar la economía a largo plazo (QE real).

WALCL (Total Assets) suma esa cartera estructural más los préstamos de emergencia. Si WALCL sube pero WSHOSHO baja, significa que el balance crece solo por rescates temporales, no por estímulos duraderos.

I. El mito del QE y la realidad de la fontanería (Reverse Repos)

Para entender por qué el mercado sigue flotando en el aire pese a la gravedad del entorno hay que mirar debajo de la mesa. Hay una confusión generalizada, casi una alucinación colectiva, que repite que "la Fed está imprimiendo dinero y eso es alcista". El efecto narcótico en los índices se parece al de un QE, pero el mecanismo técnico es diferente y mucho más precario.

Lo que ocurre estos días en la trastienda de Wall Street no es un programa de estímulo para el crecimiento, es una operación de rescate. Para probarlo no necesitamos opiniones, solo los datos crudos de la Reserva Federal. Las series de la FRED cuentan una historia de terror en dos actos: La Súplica y La Confirmación.

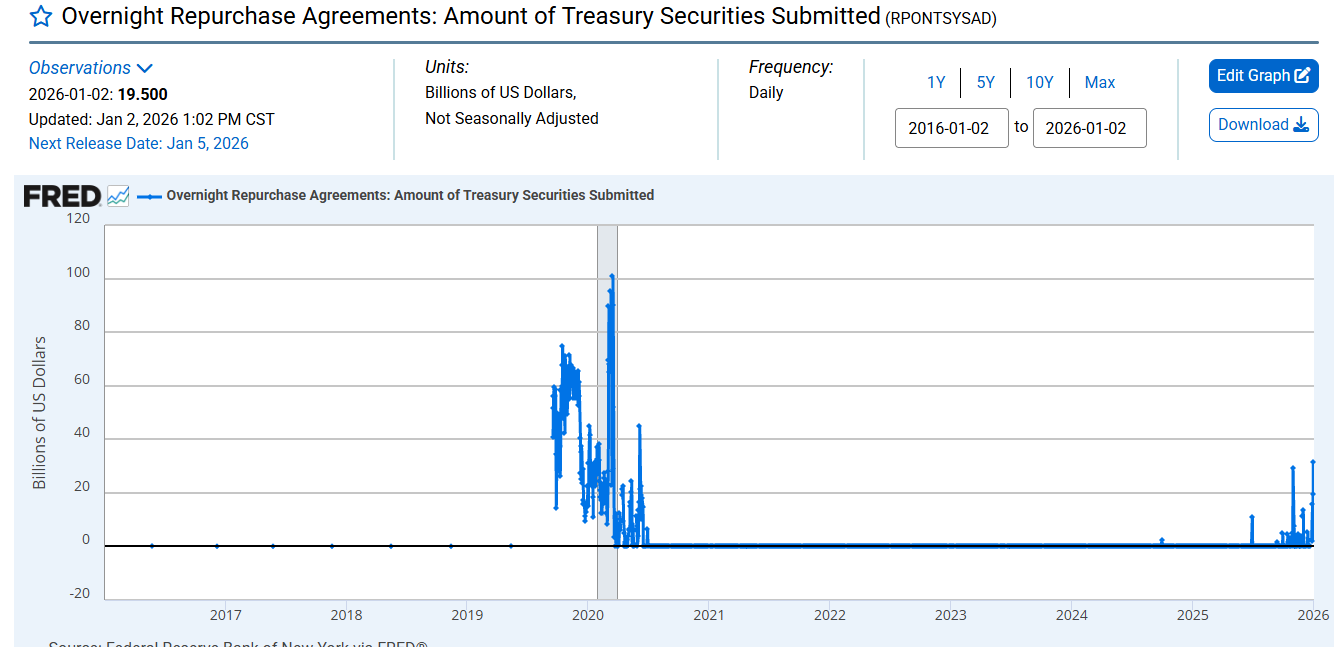

ACTO 1: La Súplica (La sed de los bancos). La serie RPONTSYSAD (Amount of Treasury Securities Submitted) mide la cantidad de bonos que los bancos comerciales llevan a la Fed porque se han quedado sin efectivo. Es la DEMANDA de auxilio. Cuando esta línea se dispara verticalmente, como al cierre de año, los bancos gritan: "Necesito liquidez ya para pasar la noche, toma mis bonos, dame cash".

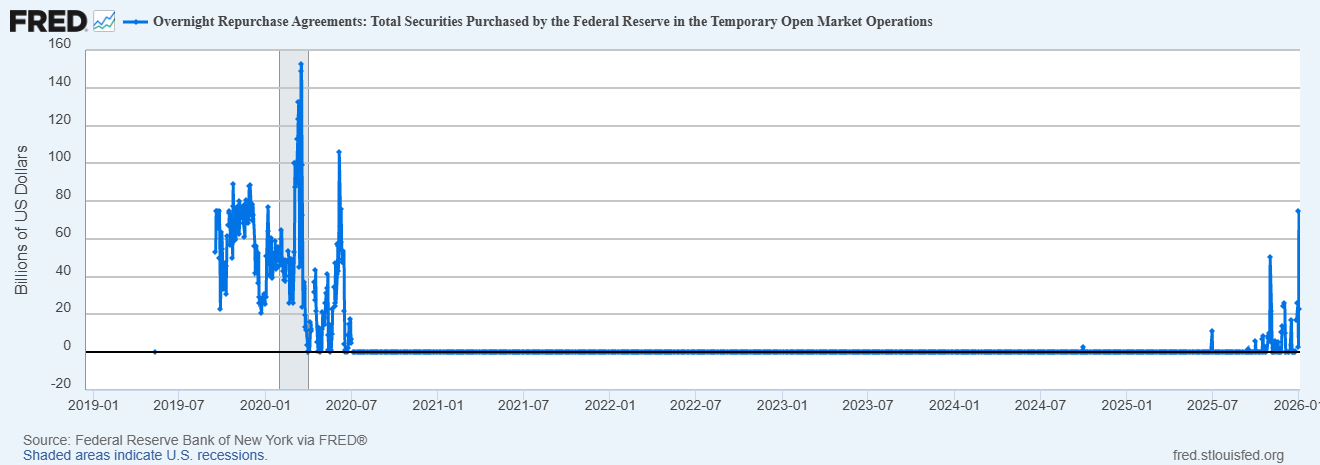

ACTO 2: La Confirmación (La inyección de morfina). La serie RPONTTLD (Total Securities Purchased) muestra cuánto de esa súplica acepta la Fed. Es la OFERTA real de dinero. Cuando la línea replica punto por punto a la anterior significa que Jerome Powell abrió el grifo y dijo sí a todo para evitar que el mercado interbancario colapsara.

Fuentes — Fontanería Repo

La Súplica (RPONTSYSAD): FRED Amount of Treasury Securities Submitted — mide la demanda desesperada de efectivo.

La Confirmación (RPONTTLD): FRED Total Securities Purchased — cuantifica cuánto dinero overnight inyecta realmente la Fed.

Superponer ambas curvas produce un gráfico espejo: son idénticas. Significa que la Fed atendió cada petición de socorro. No estamos ante gasolina fresca para correr más, sino ante respiración asistida para que el motor no se cale.

Hay que ser quirúrgicos con el lenguaje: esto no es QE. En un QE clásico la Fed compra bonos para abaratar el crédito y estimular la economía a largo plazo. En estas operaciones repo la Fed presta efectivo overnight porque las tuberías del sistema se atascaron. Es morfina, no vitaminas.

El mercado celebra la liquidez como si fueran compras de acciones, pero ese dinero no está disponible para comprar Nvidia o Tesla. Está parcheando balances bancarios para que la sesión siguiente pueda abrir con aparente normalidad. Confundir salud con medicina es peligroso: que el paciente necesite una transfusión masiva no significa que esté más fuerte que nunca; significa que se estaba desangrando.

¿Qué es un Reverse Repo?

Una operación Reverse Repo es un préstamo overnight: los bancos entregan bonos del Tesoro como garantía y la Fed les presta efectivo para sobrevivir al cierre de la jornada.

RPONTSYSAD mide cuántos bonos ofrecen (demanda de auxilio) y RPONTTLD cuánto efectivo acepta la Fed. Curvas idénticas = rescate total, no estímulo permanente.

Ideas clave — Reverse Repos

"No estamos viendo un estímulo económico, estamos viendo una operación de rescate: la súplica bancaria y la inyección de la Fed son idénticas."

"Cuando la gráfica de 'Securities Submitted' se dispara, el sector financiero grita: ‘toma mis bonos, dame cash para sobrevivir la noche’."

"Celebrar esta liquidez como si fuera un trofeo es un error: una transfusión masiva indica hemorragia, no fortaleza."

II. La trampa de los "Tax Harvesters" (La víctima perfecta)

Con la fontanería dopada por las Reverse Repos, la trampa necesitaba presa. Esa presa llegó puntual el viernes 2 de enero. Diciembre dejó a millones de inversores con liquidez tras ejecutar Tax Loss Harvesting: vendieron perdedores para compensar impuestos y cerraron el año con efectivo ocioso.

La psicología colectiva hizo el resto. El mito del "Efecto Enero" promete flujos positivos en el primer día hábil del año, así que ese dinero salió corriendo a recomprar. Vimos órdenes mecánicas, automáticas, empeñadas en no perderse el arranque de 2026.

Tragedia: entraron en la cima absoluta, confiando en la morfina de la Fed y pagando valoraciones extremas. Peor aún, entraron sin colchón psicológico. Si compraste en 2024, un -3% es ruido; si compraste el viernes, un -0.5% el lunes te pone instantáneamente en rojo.

Ese dinero fresco es dinero miedoso. Al primer síntoma de volatilidad, las manos débiles cortarán la hemorragia. Sin saberlo, se convirtieron en la contrapartida perfecta para que las manos fuertes descarguen papel antes de la tormenta.

Tax Loss Harvesting en 30 segundos

Es una táctica fiscal: vender posiciones con pérdidas a final de año para compensar impuestos y recomprar más tarde. El resultado es liquidez disponible que suele reingresar en enero buscando rebotes.

Problema: ese dinero “recién vuelto” no tolera caídas. Si el mercado cae inmediatamente, se activa el pánico porque la posición parte desde cero beneficio.

Ideas clave — Tax Harvesters

"Una trampa no sirve sin presa; el viernes 2 la presa fue el dinero del Tax Loss Harvesting que volvió al mercado."

"No hay dinero más cobarde que el que acaba de entrar: una caída mínima el lunes los pone en números rojos y dispara el pánico."

"Los compradores del viernes se convirtieron sin saberlo en la contrapartida perfecta para que las manos fuertes salgan antes de la tormenta."

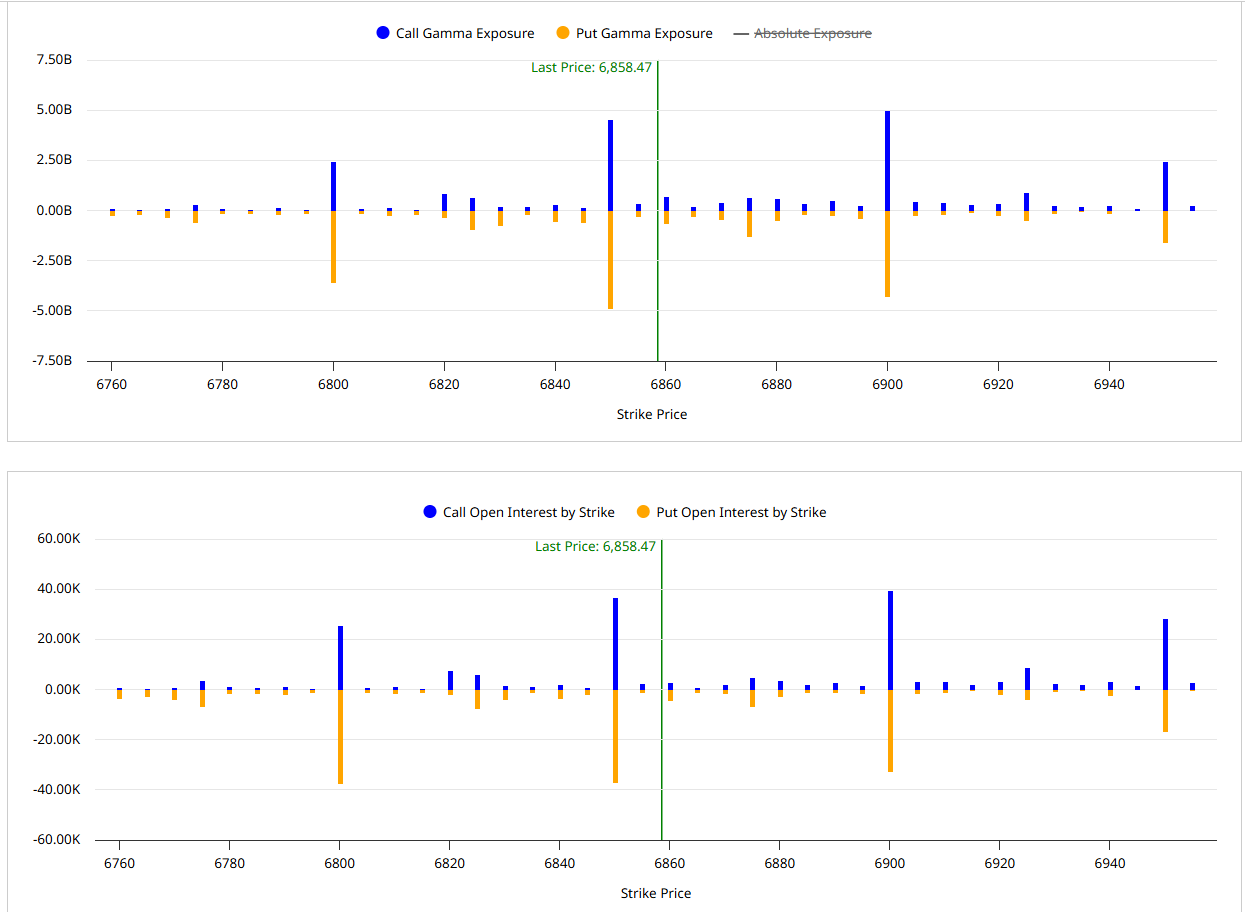

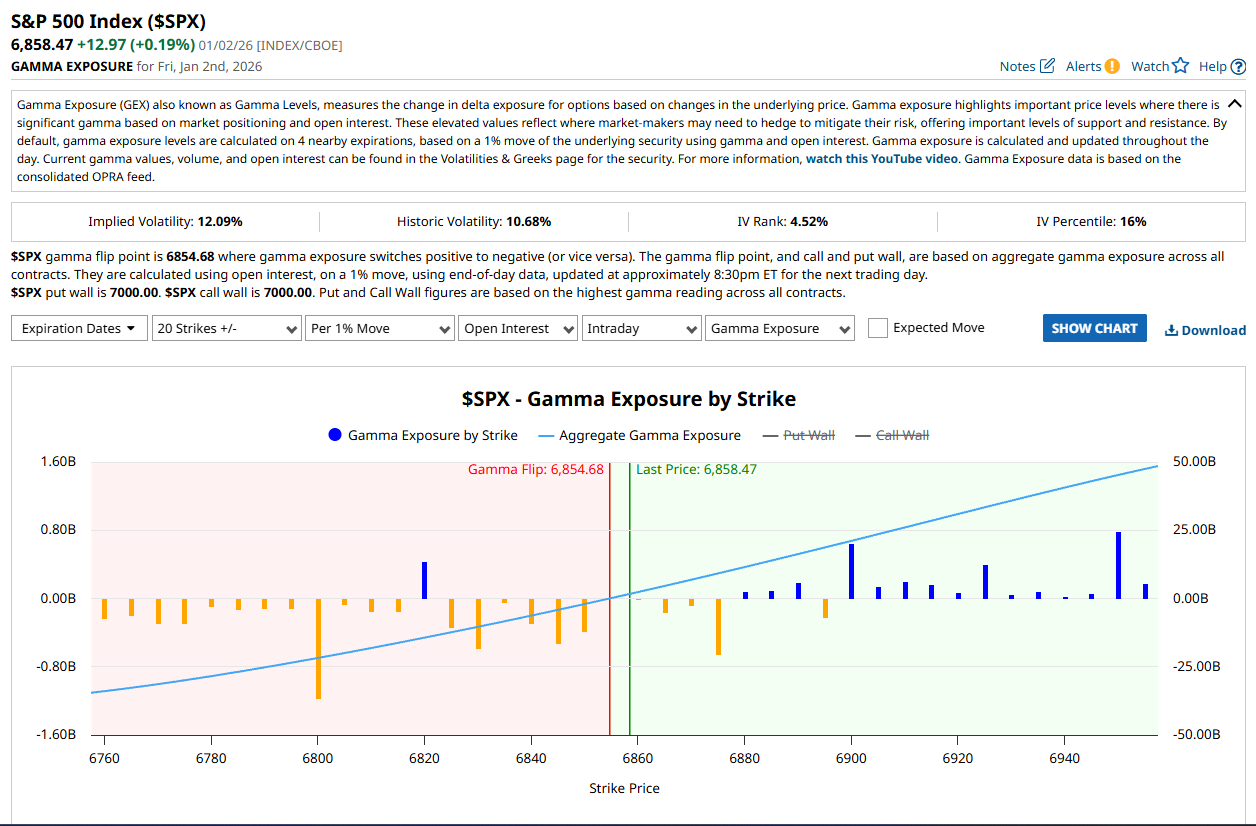

III. Anatomía de un accidente (Gamma Exposure)

Si las Reverse Repos explican la calma artificial y los Tax Harvesters explican la presa, el gráfico de Gamma Exposure (GEX) muestra la pistola cargada apuntando al mercado. La estructura matemática del precio es escalofriante para el lunes.

Cierre SPX viernes: 6.858 puntos. Gamma Flip Point: 6.854 puntos. Cuatro míseros puntos separan la estabilidad del caos (0.05%). Es un filo de navaja.

Mientras el precio se mantenga por encima de 6.854, estamos en Gamma positiva y los Market Makers actúan como amortiguadores: compran cuando caemos, venden cuando subimos. Pero si el lunes abrimos ligeramente en rojo y perdemos ese nivel, entramos en Gamma negativa.

En Gamma negativa, los algoritmos de cobertura obligan a los Market Makers a vender cuando el mercado cae. Secuencia probable: gap bajista de 5 puntos → cruzamos 6.854 → venden futuros para cubrirse → empujan el precio más abajo → saltan stops de los compradores del viernes → más ventas → más Gamma negativa → más ventas. Los bomberos se convierten en pirómanos forzados por las matemáticas.

La trampa de los 6.850 puntos: un muro de cristal

El gráfico de estructura de opciones del cierre del viernes revela dos torres que aprisionan el precio: un muro de Calls sobre 6.900 (barras azules) y un muro gigantesco de Puts en 6.850 (barras naranjas). El SPX cerró en 6.858, a ocho puntos del soporte masivo. Justo en el nivel actual las barras son enanas; estamos suspendidos en un vacío de liquidez.

Con Caracas en llamas solo necesitamos un gap del 0.15% para amanecer por debajo de 6.850. Si eso ocurre, el “Put Wall” deja de amortiguar y se convierte en acelerante: los Creadores de Mercado deberán vender futuros agresivamente para cubrir las puts que entran ITM. Peor aún, el gráfico muestra otro vacío estructural hasta los 6.800 puntos. Perder 6.850 significa caída libre de 50 puntos antes de encontrar soporte real.

Fuente técnica — Gamma

Barchart Gamma Exposure Dashboard: $SPX Gamma Exposure.

Calcula el nivel de flip y la sensibilidad de dealers por strike; confirma los 6.854 puntos como frontera entre régimen amortiguador y acelerador.

Diccionario Gamma Exposure

Gamma Exposure (GEX) resume cómo las opciones obligan a los Creadores de Mercado a cubrirse: gamma positiva amortigua los precios; gamma negativa amplifica las caídas.

El Gamma Flip es el punto en el que el régimen cambia. Por encima de 6.854 el mercado está “protegido”; por debajo, los dealers deben vender mientras cae, acelerando el movimiento.

Ideas clave — Gamma Exposure

"La distancia entre estabilidad y caos es de cuatro puntos: 0.05% separa el modo amortiguador del modo acelerador."

"Perder 6.854 convierte a los bomberos del mercado (Market Makers) en pirómanos: sus algoritmos les obligan a vender mientras cae."

"Es un bucle de destrucción automática: más caídas → más Gamma negativa → más ventas forzadas."

"El Put Wall de 6.850 es un suelo de cristal: un gap del 0.15% lo rompe y no hay soporte hasta 6.800, así que el descenso es libre."

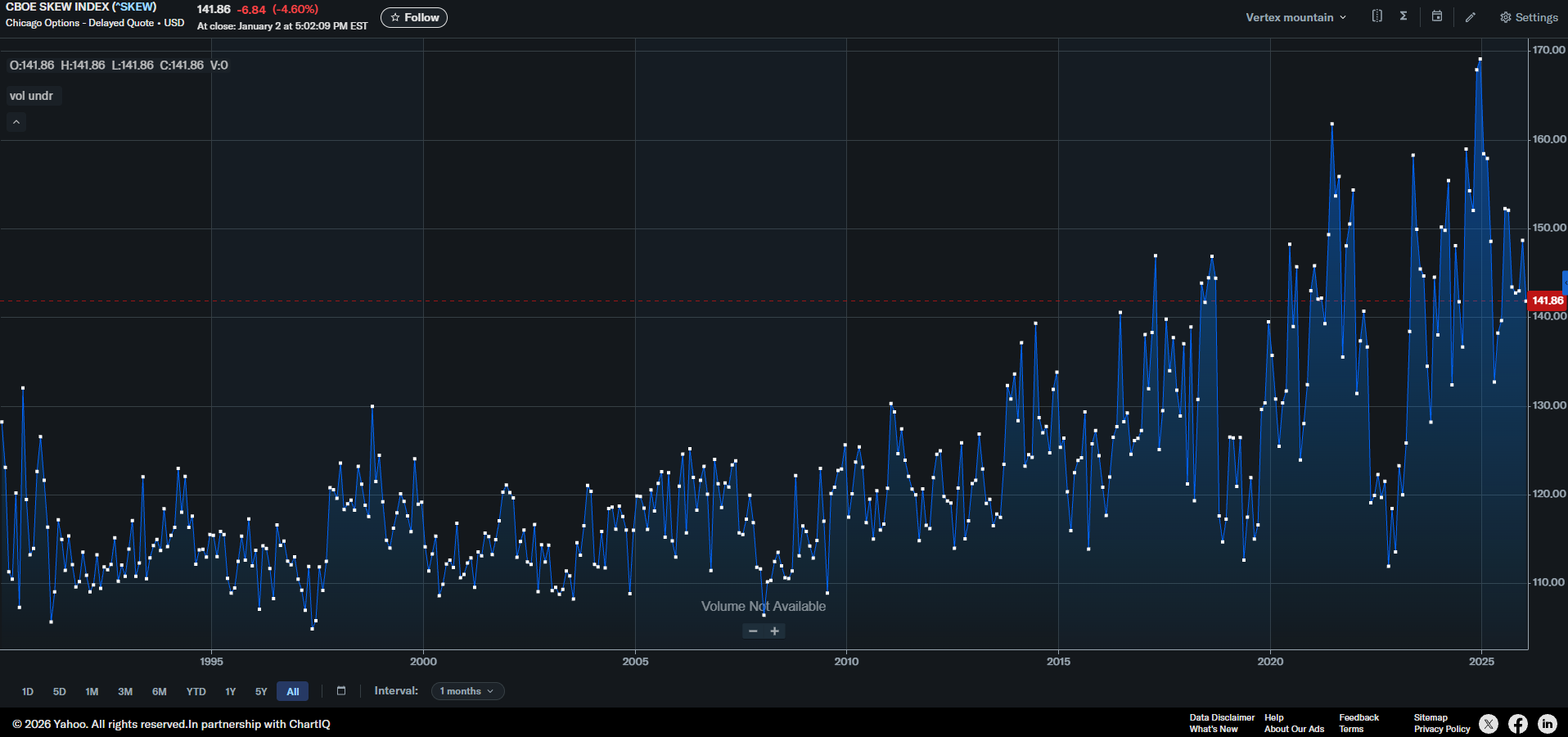

IV. Sin cinturón de seguridad (SKEW Index)

Llegados aquí, la esperanza era pensar que los grandes fondos estarían cubiertos hasta las cejas con puts. El SKEW Index demuestra que ha ocurrido lo contrario: han cometido un suicidio prudencial.

El SKEW mide cuánto pagan los institucionales por puts muy OTM. Arriba de 150 hay miedo real; abajo es complacencia. Tras semanas en 160-170, se desplomó a 141 al cierre del viernes. Han tirado la toalla.

Embriagados por la morfina de las Reverse Repos y contagiados por el Efecto Enero, decidieron vender sus seguros para rascar rentabilidad. Cruzar la autopista con los ojos vendados porque "la Fed dijo que no vienen coches".

Combinado con Gamma negativa, esto elimina el suelo del mercado. Normalmente las puts ganadoras actúan como colchón: se venden para comprar acciones baratas. Este lunes nadie tendrá ese paracaídas. Si perdemos 6.854, solo queda comprar volatilidad a posteriori (disparando el VIX) o vender acciones a mercado. La corrección se convierte en estampida.

Fuente institucional — SKEW

Yahoo Finance ^SKEW: Índice CBOE SKEW.

Serie en tiempo real que mide la prima por puts de cola; respalda el desplome de 160 a 141 y la ausencia de cinturón institucional.

SKEW, explicado sin jerga

El Índice SKEW mide la prima de las puts muy fuera del dinero (seguros extremos). Valores altos (>150) indican miedo a caídas violentas; valores bajos significan complacencia.

Cuando cae a 141, los gestores renuncian a esos seguros. Si llega un shock, deben volver a comprarlos a cualquier precio o vender acciones de inmediato.

Ideas clave — SKEW

"El desplome del SKEW de 160 a 141 confirma que los institucionales vendieron sus seguros justo antes del accidente."

"Han cruzado la autopista con los ojos vendados y sin puts porque la liquidez de la Fed les hizo creer que no venían coches."

"El lunes nadie tendrá paracaídas: si el mercado cae, solo queda vender acciones a la desesperada y comprar volatilidad tarde, convirtiendo la corrección en estampida."

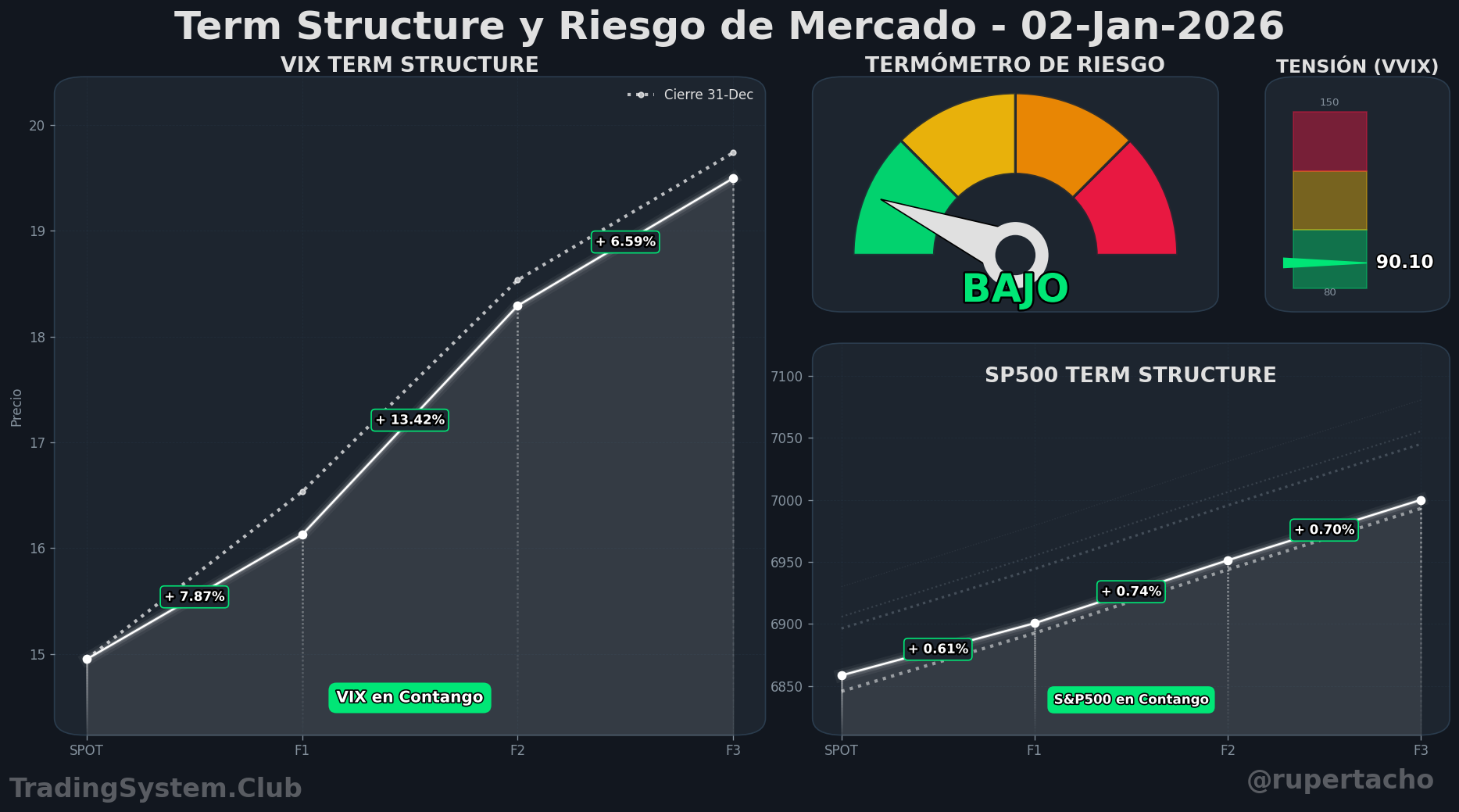

La falsa calma y el efecto muelle

Para que veáis hasta qué punto llega la ceguera del mercado, esta es la radiografía de volatilidad que arrojó nuestra herramienta al cierre del viernes 2 de enero.

El espejismo verde

El indicador marca "Riesgo BAJO", "Cielo despejado" y un VIX en contango perfecto. El mensaje del panel era claro: "Aquí no pasa nada, comprad tranquilos".

La trampa del VVIX: el efecto muelle

Fijaos en la derecha: Tensión (VVIX) en 90.10. Un VVIX tan bajo en máximos históricos y con la Gamma al límite no es estabilidad, es compresión. Es un muelle metálico aplastado mientras todo parece inmóvil.

Cuando el muelle salte (catalizadores como Venezuela), no veremos un miedo gradual. Veremos una explosión: pasar de VVIX 90 a 120 en una sesión convierte una caída del 1% en un flash crash del 3%. El mercado está sin puts (SKEW) y comprimido. La "vía libre" del panel es, en realidad, la puerta abierta al abismo.

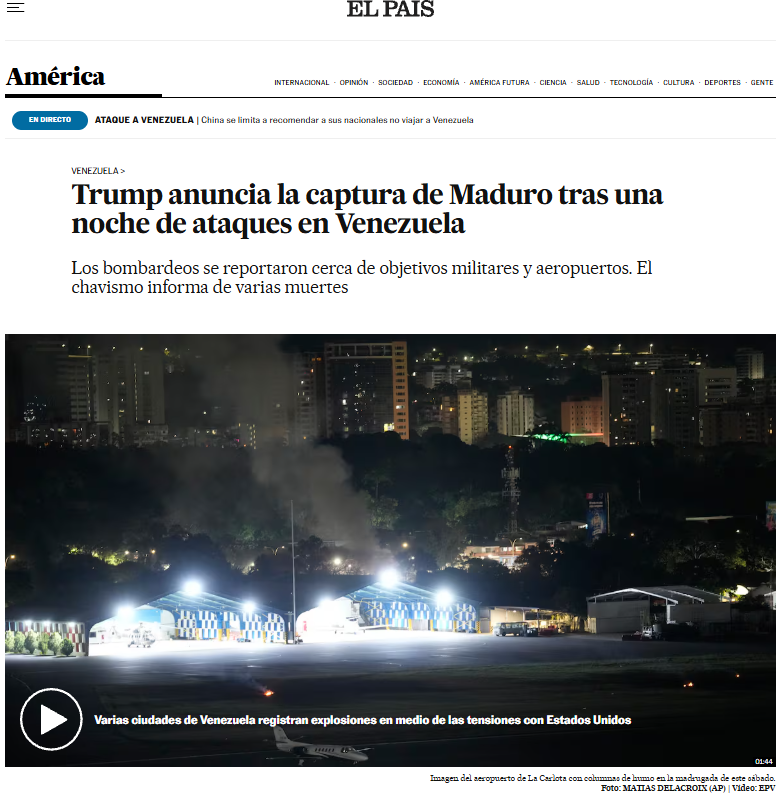

V. El catalizador (Venezuela)

Hasta este punto, el análisis técnico ya describía un castillo de naipes listo para caer. Pero el parte del sábado desde Caracas no es un soplo de viento: es una onda expansiva que atraviesa el tablero. Explosiones múltiples y combate en la capital eliminan cualquier narrativa de “operación limpia”.

A los mercados no les importa la política, les importa el orden y el flujo de caja. Cuando la capital venezolana arde, el mensaje es incertidumbre total. No hay transición ordenada; hay caos con riesgo directo sobre energía y estabilidad regional.

Por qué esto detona la bomba el lunes

El mercado odia la incertidumbre más que las malas noticias. Este escenario empeora dos frentes críticos:

Incertidumbre energética: si hay explosiones y sabotajes potenciales, la infraestructura petrolera queda en riesgo. El crudo no caerá; puede dispararse. Inflación al alza significa bolsa a la baja.

Fracaso de la “guerra relámpago”: los conflictos que se alargan drenan confianza. Combate en la capital implica resistencia, posible guerra civil o sabotaje prolongado. Eso es incertidumbre pura.

Con este telón de fondo, el gap bajista casi se garantiza. La secuencia es exactamente la que necesitamos para activar la trampa descrita en el Bloque III:

Apertura en rojo por miedo geopolítico: perder 6.854 puntos es cuestión de cuatro puntos. Con Caracas en llamas, ese gap está hecho.

Gamma negativa activada: al cruzar el flip, los Market Makers venden más para cubrirse y aceleran la caída.

Pánico minorista: los compradores del viernes (Tax Harvesters) verán pérdidas instantáneas y liquidarán sin soporte.

Falta de seguros institucionales: con el SKEW hundido, los grandes fondos corren a recomprar puts tarde, disparando el VIX.

Conclusión operativa: el “postre calentito” ahora huele a pólvora. La Fed puso la morfina, los inversores guardaron los cinturones y la geopolítica acaba de encender la mecha. El lunes no será un día de trading, será una lección de supervivencia para quien llegó tarde a la fiesta.

Cobertura del catalizador

El País – Explosiones en Caracas: cronología de detonaciones múltiples en la capital.

CNBC – Operación de EE.UU.: confirma la captura de Maduro y anticipa el shock geopolítico para materias primas y riesgo latinoamericano.

Ideas clave — Catalizador

"A los mercados no les importa la política, les importa el orden. Caracas en llamas implica caos, explosiones y riesgo energético inmediato."

"Con la capital venezolana incendiada, el gap bajista de apertura está garantizado y es justo el gatillo que necesita la Gamma negativa."

"La Fed puso la morfina, los inversores quitaron los seguros y la geopolítica encendió la mecha: el lunes será una lección de supervivencia."

Conclusión operativa

El lunes no es día de invertir; es día de observar cómo se quema el postre. La tesis no busca heroísmo sino preservación: mantener Puts SVXY, Calls VIX y caja seca. El rally puede seguir otro día; la convexidad barata no vuelve dos veces.

Esperar confirmación del gap bajista antes de retirar coberturas.

Revisar exposición de clientes Tax Harvesting: stops estrictos.

Monitorizar Reverse Repo, GEX y SKEW cada hora en pre-market.

Puente con "La Última Cena de la Complacencia"

Reiteramos las coberturas ya detalladas en La Última Cena de la Complacencia:

Long VIX y Calls VIX escalonados para capturar convexidad inmediata.

Short tácticos en índices vía futuros micro/MES para financiar primas.

Long Oro / GC como refugio mientras la fontanería repo actúa de morfina.

Puts SVXY/UVXY como seguro barato mientras el VVIX permanezca deprimido.

Ese plan nunca se apagó: sigue desplegado y oliendo sangre. El escenario de captura de convexidad está en ebullición y la red ya está echada; si cae un atún o una ballena haremos un festín y ejecutaremos la Fase 2: comprar con dinero fresco a precios de saldo mientras otros lidian con su drawdown.

"El lunes no es para ser valiente. Es para recordar por qué compramos protección cuando nadie la quería."

Fuentes preliminares

Volatilidad spot: Yahoo Finance ^VIX — niveles usados para medir la convexidad inmediata del lunes.

Coberturas de cola: Yahoo Finance ^SKEW — caída de 160 a 141 que deja al mercado sin seguro.

Microestructura: Barchart $SPX Gamma Exposure — dashboard que fija el flip crítico en 6.854 puntos.

Fontanería Fed: FRED RPONTTLD — serie oficial de Reverse Repos que evidencia el aparcamiento de liquidez.

Cobertura regional: El País — seguimiento minuto a minuto de las explosiones en Venezuela.

Confirmación de mercado: CNBC — detalle de la operación estadounidense y sus implicaciones para los activos de riesgo.

Una Alianza Estratégica para Gestores de Patrimonio (+1M AUM) — Solo profesionales

Sabemos que en la gestión de altos patrimonios, el activo más escaso no es el capital, es su tiempo y su serenidad mental.

Su labor fundamental es cultivar la relación con sus clientes, no vigilar pantallas a las 3:00 AM temiendo un Gap de apertura que destroce el rendimiento anual. La gestión profesional del Riesgo de Cola (Tail Risk) requiere una infraestructura tecnológica y una vigilancia que consumen recursos inmensos.

Permítanos ser su Arquitecto de Coberturas.

En Trading System Club, ponemos nuestra ingeniería al servicio de su estabilidad. Nosotros gestionamos el caos matemático; usted gestiona la confianza del cliente.

Invitación Exclusiva: Acceso al Ecosistema "Institutional Order Flow"

Para celebrar la integración de nuestra tecnología de Market Meltdown, abrimos las puertas de nuestro Inner Circle a un grupo selecto de profesionales.

Si usted gestiona activos por valor superior a 1 Millón de Euros o Dólares, le invitamos a activar una Prueba Gratuita de 3 Meses de nuestros servicios de inteligencia de mercado, donde podrá testar en tiempo real nuestras dos soluciones bandera:

Market Meltdown (El Escudo): Incluye el sistema Gravity junto a nuestros algoritmos de Swing Trading propietarios. Diseñado para mitigar el riesgo de cola y blindar su exposición actual tanto en Renta Variable como en Renta Fija ante eventos sistémicos.

Blue Income (La Espada): Nuestra cartera de generación de Alpha, diseñada para inyectar rentabilidad descorrelacionada a sus portafolios existentes.

Condiciones del Acceso:

Sin costes de Setup.

Sin compromisos ocultos.

Acceso directo a la lógica institucional que protege nuestros propios fondos.

Descubra cómo liberar su agenda y ofrecer a sus clientes una gestión robusta que duerme tranquila mientras los mercados se agitan. Deje que nuestra tecnología se ocupe de la "noche", para que usted pueda brillar durante el día.

¿Hablamos de protección y retorno?

Trading System Club | True Drivers. Structural Alpha. Total Peace of Mind.