La "Salida Sigilosa"

Por qué el récord de cortos en el Tesoro de EE.UU. no es lo que parece

Récord histórico de interés corto en TLT. ¿Apuesta bajista o cobertura estructural para salir del riesgo dólar sin romper el mercado?

Récord de cortos en TLT y cobertura estructural

Mientras el mercado se centra en la decisión de la Corte Suprema de mañana sobre los aranceles y la legalidad de la IEEPA, un dato técnico ha pasado desapercibido para el gran público, pero está gritando una verdad incómoda en las mesas de tesorería institucional.

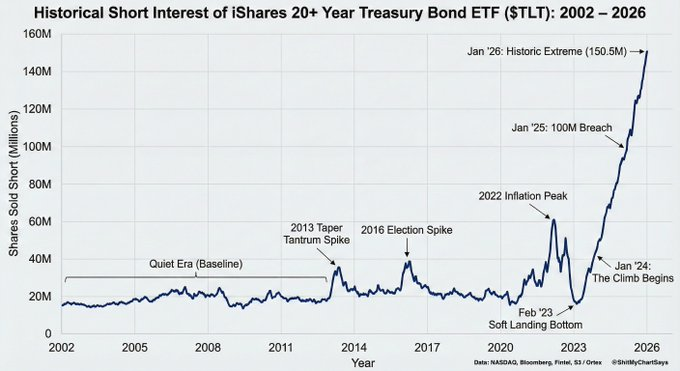

El interés corto en el ETF de Bonos del Tesoro a 20+ años ($TLT) ha alcanzado un máximo histórico de 150.5 millones de acciones (aprox. 27% del float).

"La narrativa fácil es 'especulación bajista'. La lectura institucional es cobertura estructural: salida silenciosa del riesgo dólar sin detonar el mercado de bonos."

I. El "Neteo" de Posiciones y la Lección de 2023

Tras la crisis bancaria regional de 2023, las instituciones aprendieron que vender bonos físicos con pérdidas no realizadas es suicida para el balance contable.

La Tesis: Grandes tenedores de deuda (Bancos, Fondos de Pensiones) mantienen los bonos físicos en sus libros a vencimiento (Hold to Maturity), pero abren posiciones cortas equivalentes en instrumentos líquidos como el $TLT.

El Resultado: Neutralizan el riesgo de tipo de interés sin liquidar el subyacente. Es inmunización de cartera, no una apuesta direccional.

"El récord de cortos no es un voto de no confianza al Tesoro; es un cinturón de seguridad contable para no realizar pérdidas."

II. Geopolítica y la "Weaponización" del Dólar

En un entorno donde la seguridad jurídica de los activos en dólares se cuestiona (IEEPA y sanciones), los grandes tenedores soberanos enfrentan un dilema: no pueden vender billones en bonos físicos sin colapsar precios y tensar la diplomacia.

La solución: utilizar derivados y ETFs para reducir exposición neta al dólar de forma anónima y gradual. Oficialmente siguen en TIC Data; financieramente ya se fueron.

"Weaponización del dólar: los flujos de capital se esconden en derivados. La salida es sigilosa para no romper el activo que custodia las reservas."

III. El Catalizador SCOTUS y la Prima de Riesgo Político

Mañana, la Corte Suprema no solo decide sobre un arancel. Decide sobre la legitimidad de usar la IEEPA para intervención económica. El fallo reprecifica la prima de riesgo político del bono estadounidense.

Frase clave

"Si el posicionamiento es cobertura estructural, la volatilidad no desaparecerá con la sentencia. Se está redefiniendo en tiempo real qué significa 'Activo Libre de Riesgo'."

"SCOTUS decide sobre aranceles, pero el mercado precifica gobernanza. El cortafuegos legal define la próxima década de demanda por Treasuries."

IV. Disección de la Anomalía: Anatomía del Récord Bajista

Para comprender la magnitud del riesgo de mañana, hay que diseccionar qué hay detrás de los 150M de acciones cortas en $TLT. No son 13.000M apostando a la quiebra de EE.UU.; la fontanería financiera es más matizada y potencialmente más explosiva.

1) La Dinamita: Basis Trade (~45% - 50%). Arbitraje cuantitativo entre futuros de Tesoro y contado/ETFs. Neutral en dirección, pero altamente apalancado vía repo. Un latigazo post-sentencia puede forzar margin calls y cierres desordenados que los convertirían en compradores forzosos de $TLT.

2) El Escudo: Coberturas Estructurales (~30% - 35%). Bancos regionales y fondos soberanos netean riesgo: mantienen bonos físicos y abren cortos equivalentes. Protegen balance y reducen exposición al dólar sin vender el subyacente, recortando float disponible.

3) La Cerilla: Especulación Direccional (~20%). Macro funds que sí buscan el colapso fiscal por aranceles.

La estructura es un polvorín: aunque solo ~20% busque caídas, el ~50% (basis trade) está sobre apalancamiento que no tolera volatilidad. Un movimiento violento post-SCOTUS puede detonar el desapalancamiento y hacer que la mecánica del mercado supere a los fundamentales.

V. Hoja de Ruta para el "Día D": Game Theory y la Ilusión de Liquidez

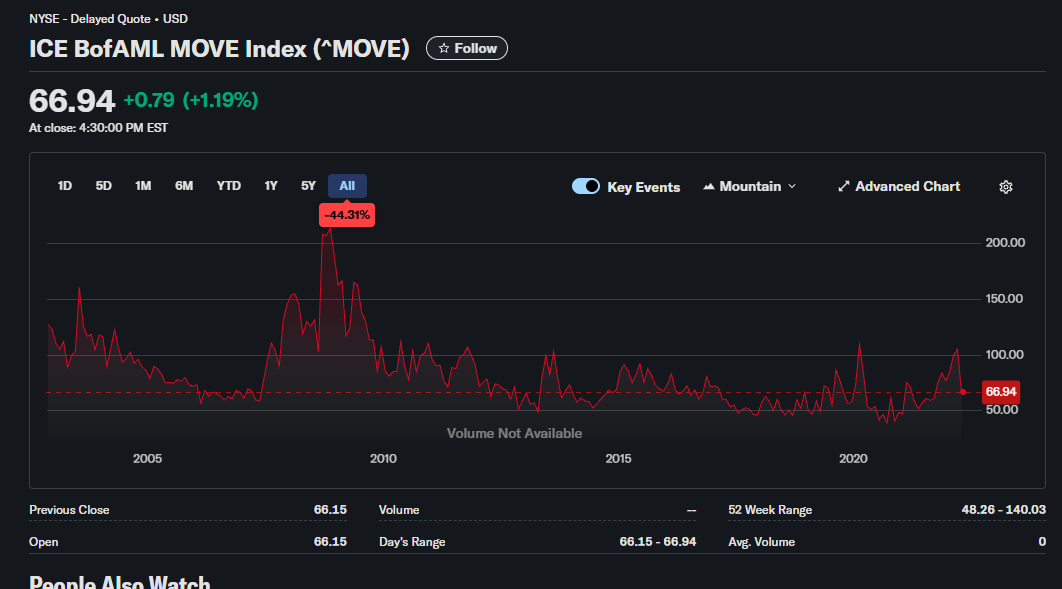

Para entender la asimetría de riesgos de mañana, hay que mirar la fontanería monetaria. Un MOVE en mínimos (66.94) frente a un riesgo binario sugiere una red de seguridad implícita: un "Non-QE" o gestión de reservas que ha suprimido la volatilidad de los bonos.

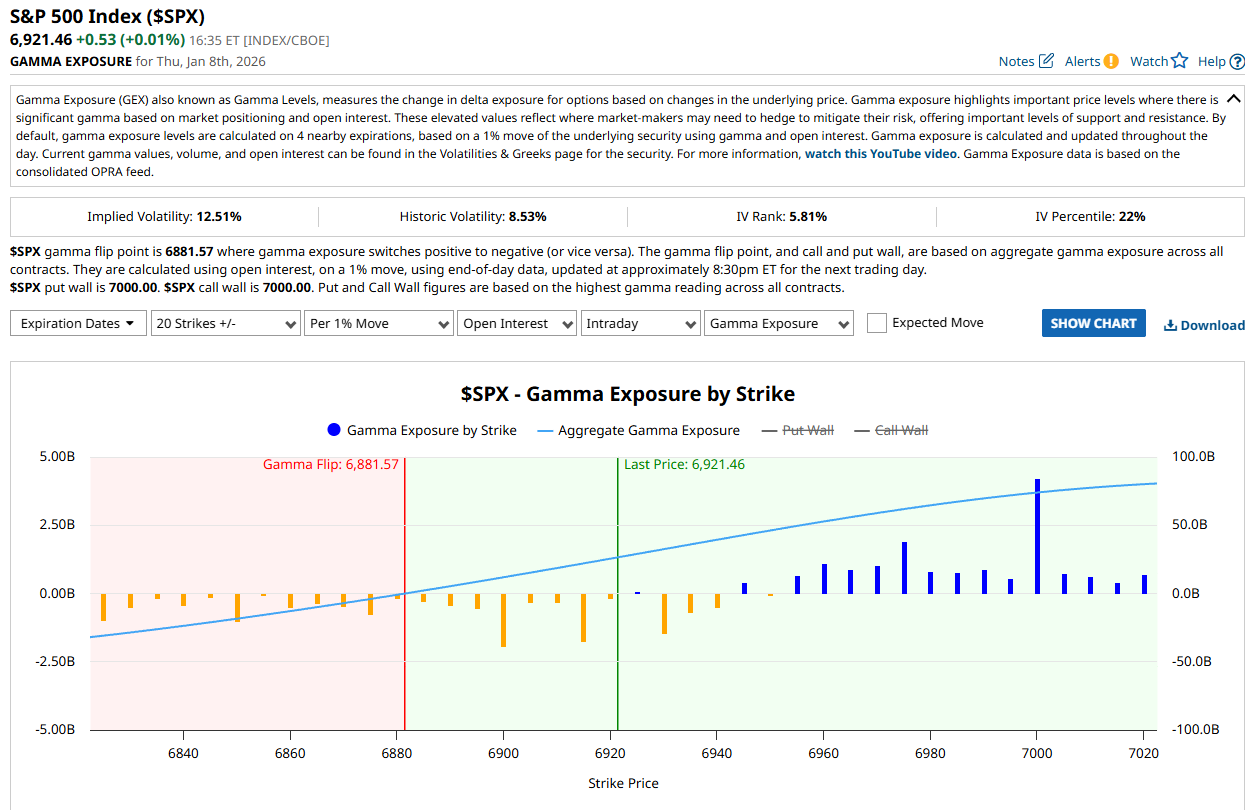

La sentencia de la Corte puede desbordar esa contención. Con récord de cortos en $TLT y gamma positiva en SPX, estos son los escenarios críticos:

1) Escenario del "Shock" (Validación Total): Ratificar la IEEPA = repricing de inflación. Los 150M de cortos en $TLT ganan, bonos caen y yields se disparan; la Fed debe elegir entre dejar caer el mercado o inyectar liquidez agresiva.

2) Escenario del "Latigazo" (Anulación + Plan B): Anulación provoca short squeeze inicial en bonos y rally en equity; si el Ejecutivo activa de inmediato la Sec. 232, se convierte en una trampa alcista brutal con reversión violenta.

3) Escenario del "Limbo" (Remand/Parcial): Devolver el caso mata la volatilidad, quema theta y mantiene la incertidumbre.

Matriz de Escenarios y Reacción Esperada

| Escenario | Probabilidad (Consenso) | Impacto en Bonos ($TLT) | Impacto en S&P 500 ($SPX) | Riesgo Sistémico |

|---|---|---|---|---|

| Gana Trump (Validación IEEPA) | Baja (<30%) | Crash (Yields disparados) | Sell-off (Ruptura de soportes) | Error de política monetaria / estanflación. |

| Pierde Trump + Plan B (Sec. 232) | Media-Alta | Volatilidad extrema (Sube y se hunde) | Bull Trap (Falsa ruptura alcista) | Conflicto institucional / latigazo de precios. |

| Anulación Total (Trump cede) | Media | Short squeeze (Rally fuerte) | Rally hacia 7.000+ | Problema fiscal a largo plazo (déficit). |

| Limbo Legal (Decisión parcial) | Media | Lateral / leve subida | Rango lateral | Erosión lenta de capital. |

La señal a vigilar: el Gamma Flip en 6.881 del SPX. Perder ese nivel con volumen activa ventas de Market Makers (gamma negativa) en un entorno donde SKEW (147) ya refleja miedo extremo a un Cisne Negro.

Si la liquidez se evapora, la política deja de importar: el "Non-QE" pierde su efecto anestésico y la convexidad domina el tape.

VI. Geopolítica en la Sombra: ¿Una Declaración de "Paz Armada"?

Finalmente, debemos considerar la dimensión soberana. En un mundo fragmentado, donde el dólar se utiliza cada vez más como herramienta de presión política (Weaponization), los grandes tenedores extranjeros de deuda se enfrentan a una paradoja: no pueden vender sus bonos físicos sin provocar un colapso que devalúe sus propias reservas y desate una crisis diplomática abierta.

1. La Diferencia entre "Guerra Caliente" y "Guerra Fría"

La Opción Nuclear (Guerra Caliente): Si potencias como China o Arabia Saudí vendieran masivamente bonos físicos, los tipos se dispararían al 8%, colapsando la bolsa y el dólar. El problema es que sería un "suicidio mutuo" económico y un acto de guerra financiera declarado.

La Opción del Sigilo (Guerra Fría): La estrategia actual. Mantienen los bonos en caja fuerte y sonríen en las cumbres (TIC Data oficial intacto), pero usan proxies offshore para ponerse cortos en derivados ($TLT). Resultado: Neutralizan la exposición. Ya no son rehenes del dólar.

2. Elusión de la "Weaponización"

Al usar el dólar como arma (sanciones, IEEPA), EE.UU. demostró que los activos registrados (bonos físicos) pueden congelarse. Un derivado o corto sintético a través de intermediarios es mucho más difícil de rastrear y bloquear. Es el mensaje del mundo: "No confiamos en vosotros, pero no podemos irnos todavía, así que nos blindamos".

3. La "Ilusión Óptica" de los Datos

"Los economistas tradicionales ven 700B en deuda y dicen 'no venden'. Nosotros vemos lo que otros no ven: tienen 700B en activos (Largo) pero quizás 400B en sintéticos (Corto). Su exposición neta real es mucho menor."

El récord de posiciones cortas podría interpretarse como la solución elegante a este dilema: una "venta sintética". Oficialmente siguen ahí; financieramente, ya han hecho las maletas.

"Es una Guerra Fría de capitales: una forma de desconexión sistémica que no aparece en las estadísticas oficiales, pero que deja su huella en la dislocación del mercado que veremos mañana."

VII. Conclusión: La Salida Silenciosa del Riesgo Dólar

El récord de cortos en TLT no encaja con la narrativa de calma. Si es cobertura estructural, indica que capital institucional ya está reduciendo exposición al dólar sin anunciarlo. El ruido mediático está en los aranceles; el mensaje real está en los derivados.

Flujos de salida: derivados y ETFs, no venta física de bonos.

Cobertura contable: proteger el balance sin realizar pérdidas.

Riesgo político: IEEPA y precedentes legales reprecifican el "libre de riesgo".

"Si el oro sube, el TLT se inunda de cortos y SCOTUS tensiona la legalidad del dólar, el refugio ya no es un activo; es una ingeniería de coberturas."

Plan de Acción (The Hedge Fund Edge)

1. Mantener duration neutral: cobertura con futuros o ETFs inversos mientras se sostiene la cartera HTM.

2. Cobertura de evento: opciones call en volatilidad de bonos (MOVE) o puts OTM en TLT alrededor del fallo de SCOTUS.

3. Monitorizar TIC Data vs short interest: divergencias confirman salida sigilosa.

4. Vigilar el SKEW y MOVE: si ambos repuntan, la cobertura deja de ser invisible.

"La mejor póliza es la que se compra antes de que se incendie la casa. Con IV en percentiles bajos y short interest en máximos, el seguro sigue barato."

Una Alianza Estratégica para Gestores de Patrimonio (+1M AUM) — Solo profesionales

Sabemos que en la gestión de altos patrimonios, el activo más escaso no es el capital, es su tiempo y su serenidad mental.

Su labor fundamental es cultivar la relación con sus clientes, no vigilar pantallas a las 3:00 AM temiendo un Gap de apertura que destroce el rendimiento anual. La gestión profesional del Riesgo de Cola (Tail Risk) requiere una infraestructura tecnológica y una vigilancia que consumen recursos inmensos.

Permítanos ser su Arquitecto de Coberturas.

En Trading System Club, ponemos nuestra ingeniería al servicio de su estabilidad. Nosotros gestionamos el caos matemático; usted gestiona la confianza del cliente.

Invitación Exclusiva: Acceso al Ecosistema "Institutional Order Flow"

Para celebrar la integración de nuestra tecnología de Market Meltdown, abrimos las puertas de nuestro Inner Circle a un grupo selecto de profesionales.

Si usted gestiona activos por valor superior a 1 Millón de Euros o Dólares, le invitamos a activar una Prueba Gratuita de 3 Meses de nuestros servicios de inteligencia de mercado, donde podrá testar en tiempo real nuestras dos soluciones bandera:

Market Meltdown (El Escudo): Incluye el sistema Gravity junto a nuestros algoritmos de Swing Trading propietarios. Diseñado para mitigar el riesgo de cola y blindar su exposición actual tanto en Renta Variable como en Renta Fija ante eventos sistémicos.

Blue Income (La Espada): Nuestra cartera de generación de Alpha, diseñada para inyectar rentabilidad descorrelacionada a sus portafolios existentes.

Condiciones del Acceso:

Sin costes de Setup.

Sin compromisos ocultos.

Acceso directo a la lógica institucional que protege nuestros propios fondos.

Descubra cómo liberar su agenda y ofrecer a sus clientes una gestión robusta que duerme tranquila mientras los mercados se agitan. Deje que nuestra tecnología se ocupe de la "noche", para que usted pueda brillar durante el día.

¿Hablamos de protección y retorno?

Trading System Club | True Drivers. Structural Alpha. Total Peace of Mind.