Macro Regime Shift

La verdad oculta tras el US 2Y Yield y el fin de la “Represión Financiera”

Por qué la vuelta a los rendimientos reales positivos cambia toda la estructura de Asset Allocation para el Smart Money.

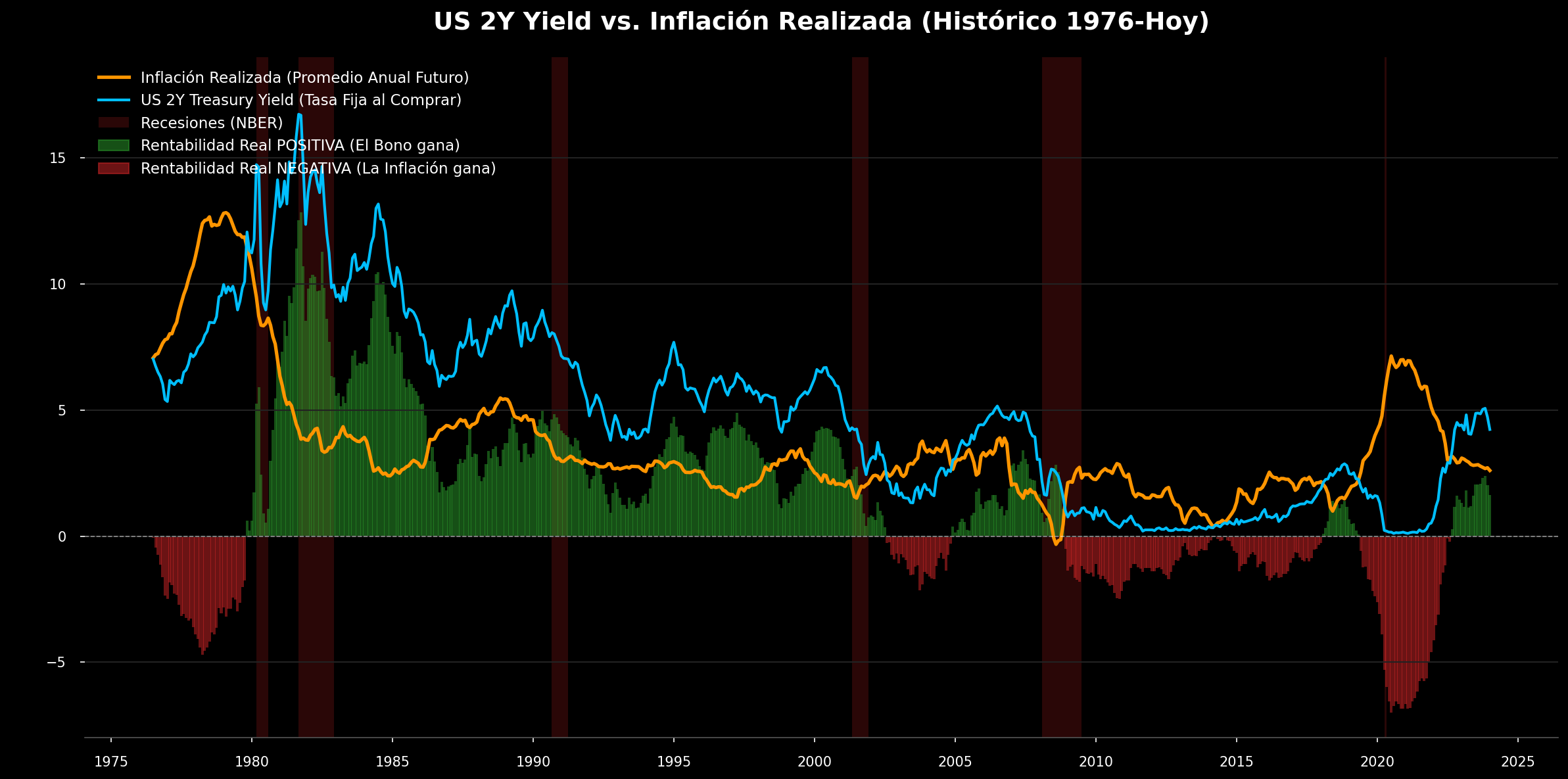

El análisis: lo que el gráfico grita (y pocos escuchan)

La gráfica no es una comparativa de tasas: es el electrocardiograma de la política monetaria y su impacto directo en la valoración de activos. Estamos observando la relación entre el US 2Y Treasury Yield (tasa libre de riesgo a corto plazo) y la inflación realizada anualizada (lo que realmente ocurrió en los 24 meses siguientes, expresado como tasa anual equivalente).

La clave visual: las barras no muestran predicciones, muestran Rentabilidad Real Ex‑Post.

Barras Verdes (Yield > Inflación): ganancia de poder adquisitivo; el bono protegió y generó riqueza real.

Barras Rojas (Yield < Inflación): represión financiera; la inflación erosionó el cupón del bono.

“Este gráfico no habla de predicciones. Habla de precio del riesgo. Cuando el rendimiento real cambia de signo, cambia el juego.”

Metodología: Precisión matemática para evitar distorsiones

Este gráfico es una auditoría ex-post: compara lo que el inversor cobró al comprar el bono (Yield Anual del 2Y) contra la inflación que realmente ocurrió durante la vida del bono (los siguientes 24 meses).

Para evitar distorsiones visuales, nos alejamos de las comparativas estándar que utilizan la inflación acumulada. En su lugar, aplicamos la Tasa de Crecimiento Anual Compuesto (CAGR) a la inflación futura.

¿Por qué es crítico este ajuste? Porque nos permite comparar magnitudes homogéneas: la tasa anual del bono (i) contra la inflación anual promedio (π). Esta limpieza metodológica es la que revela la verdadera historia de las “barras verdes” (ganancia real) que otros gráficos pasan por alto.

1) Anatomía técnica del gráfico

Línea azul (Nominal Yield): retorno nominal del Tesoro USA a 2 años.

Línea naranja (Inflación): inflación realizada anualizada (CAGR) en los 24 meses posteriores.

Histograma (semáforo de riqueza):

- Verde (Yield real > 0): el tenedor de deuda gana poder adquisitivo.

- Rojo (Yield real < 0): represión financiera; se incentiva apalancamiento y especulación.

2) Lectura histórica (de izquierda a derecha): la batalla es cíclica

El mensaje central del gráfico corregido es menos sensacionalista y más útil: los bonos no son “siempre malos”. La rentabilidad real del 2Y es cíclica y depende del régimen. Visualmente: hay décadas dominadas por barras rojas (inflación gana) y décadas/crisis dominadas por barras verdes (el bono protege y compensa).

A) Años 70: La Gran Inflación (barras rojas)

El gráfico confirma la lectura tradicional: comprar renta fija en los 70 fue ruinoso. La inflación realizada anualizada (naranja) supera de forma persistente al yield del 2Y (azul). Es “represión inflacionaria” clásica: el cupón no compensa el deterioro del poder adquisitivo.

B) Años 80 y 90: La Era Dorada de tasas reales positivas (barras verdes grandes)

Tras Volcker, el régimen cambia por completo. El inversor fija yields muy altos mientras la inflación cae: aparecen barras verdes masivas. Esta fue la “época dorada” de la renta fija: en términos reales, el bono a 2 años fue una máquina de preservación de capital.

Fíjense en la magnitud de las barras verdes. No fueron ganancias marginales; fueron retornos reales del 4% al 6% anual con riesgo crediticio prácticamente nulo. El gráfico demuestra por qué las carteras clásicas se construyeron en esta época.

C) Crisis (2001 y 2008): el 2Y como seguro (flight to quality + desinflación)

El mito de la inflación en crisis: observe las zonas sombreadas de recesión (2001, 2008). Contrario a la creencia popular, las barras se vuelven VERDES.

¿Por qué? Porque la recesión suele traer desinflación rápida. El inversor que compró el 2Y al 4–5% justo antes del crash mantuvo ese cupón mientras el coste de vida se desplomaba. El gráfico lo prueba: el US 2Y no es solo un activo de inversión; es el seguro definitivo (flight to quality) que paga dividendos reales cuando todo lo demás cae.

D) 2010–2020: la década ZIRP (barras rojas pequeñas)

En la década posterior a la Gran Crisis, la represión fue más silenciosa: inflación baja, sí, pero yields aún más bajos (ZIRP). El gráfico muestra rojos pequeños pero persistentes. El tenedor de bonos perdió poder adquisitivo lentamente, sin drama, pero sin pausa.

E) 2021–2022: el shock inflacionario (barras rojas profundas)

La gran mancha roja moderna es el choque entre tipos cerca de cero y una inflación posterior del 8–9%. Es destrucción real concentrada. Este es el “fin” visible del régimen de dinero gratis.

“En este régimen, Cash is Trash: el coste real del capital fue artificialmente negativo y empujó al Smart Money fuera de la seguridad (T-bills) hacia el riesgo largo-duration (Tech, Crypto, VC).”

F) Actualidad: normalización (barras verdes al extremo derecho)

Al final del gráfico las barras vuelven a verde: el mercado ha forzado un retorno a la ortodoxia. Con yields más altos y una inflación realizada que se modera, el 2Y vuelve a ofrecer rentabilidad real positiva por primera vez en ~15 años.

La tesis central se vuelve más matizada y potente: estamos saliendo de una década de Represión Financiera (2010–2020) y del shock (2021–2022), hacia un régimen de normalización que históricamente permitió construir carteras con un componente de renta fija que, de verdad, paga por el riesgo.

Mirad el extremo derecho: tras la mancha roja de 2022, las barras verdes han regresado. Esto no es una opinión, es matemática: con el bono alrededor del 4–5% y la inflación moderándose, el mercado te paga por esperar. La TINA (There Is No Alternative) ha muerto.

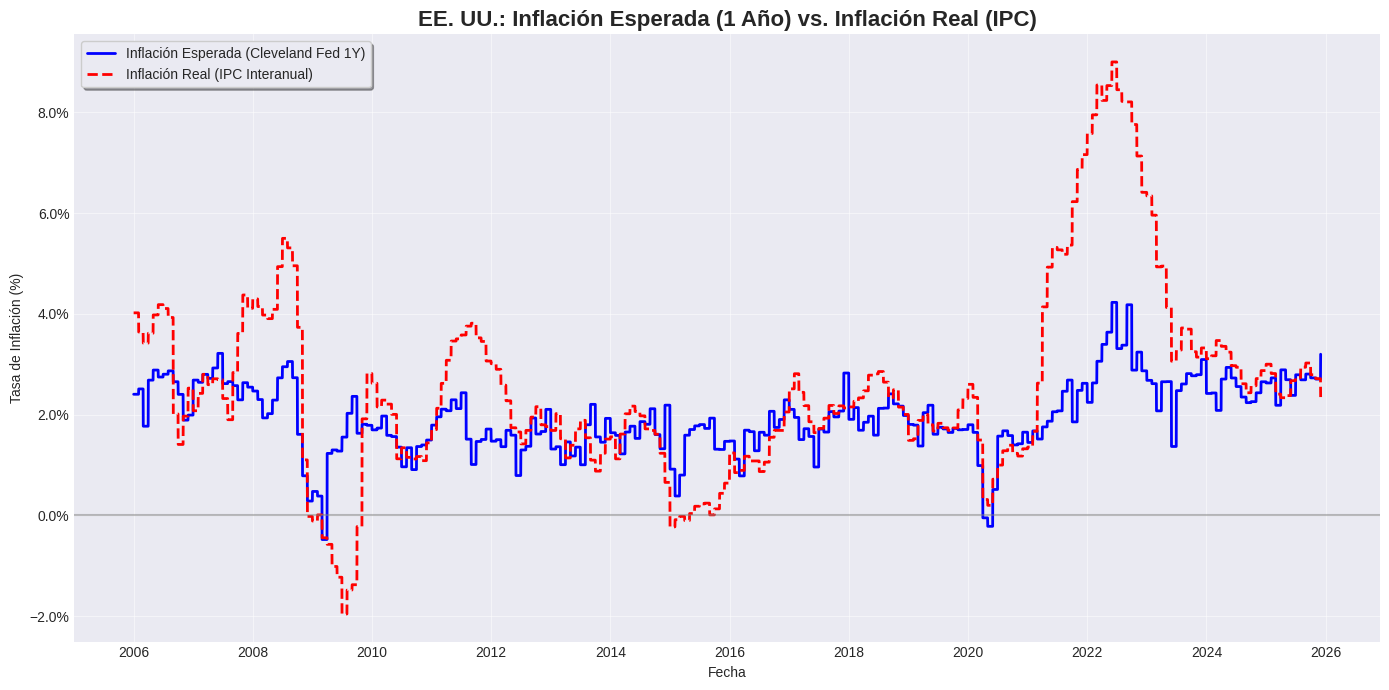

El Desafío del Pronóstico: Diseccionando el "Spread" de Inflación

Si el primer gráfico nos muestra el resultado realizado (ex-post), este segundo gráfico (Cleveland Fed Inflation Expectations vs. CPI) ilustra las limitaciones de los modelos predictivos tradicionales.

Observen la línea azul (Expectativas a 1 año) versus la línea roja (Inflación Real). Este gráfico evidencia por qué la gestión basada puramente en predicciones macroeconómicas enfrenta riesgos asimétricos en el entorno actual.

1. La Divergencia de Expectativas (2021-2022)

Fíjense en la divergencia masiva en el centro del gráfico. Mientras la inflación real (línea roja) escalaba verticalmente hacia el 9%, las expectativas del mercado (línea azul) seguían ancladas en un rango menor.

La Lectura Institucional: El mercado tardó meses en ajustar sus modelos a la persistencia de la inflación. Los portafolios posicionados según las "expectativas" (línea azul) sufrieron ajustes severos ante la realidad de la inflación (línea roja). El consenso a menudo reacciona con retardo.

2. El Nuevo Desafío: La Rigidez de las Expectativas (2024-Presente)

Miren el extremo derecho del gráfico. Ahora ocurre lo contrario. La inflación real (roja) ha colapsado y oscila, pero las expectativas (azul) se han vuelto pegajosas (sticky) al alza, manteniéndose en rango lateral.

Esto crea un suelo estructural para los tipos de interés. Aunque el IPC baje, si la línea azul no cede, la Fed tiene menos margen para pivotar agresivamente sin afectar su credibilidad.

Implicación para el Family Office: Estamos en un régimen de "Inflación Estructural Latente". La volatilidad de la inflación real supera a la de las expectativas.

Esto significa que los Bonos requieren una gestión más dinámica; ya no son un activo libre de riesgo en términos reales.

Cualquier repunte en la línea roja puede provocar reacciones bruscas en los activos de riesgo, dado que el mercado (azul) sigue sensible a la volatilidad reciente.

La Ventaja Sistemática: Operar el Dato, no la Predicción

¿Por qué es esto crítico para tradingsystem.club?

Porque este gráfico demuestra la dificultad de anticipar el futuro, incluso para instituciones especializadas. Intentar adivinar si la línea roja cruzará a la azul implica un alto grado de incertidumbre.

Nuestros sistemas cuantitativos no intentan predecir la inflación. Explotan la volatilidad que se genera cuando las expectativas se ajustan a la realidad.

Cuando la línea roja se desvía de la azul, se generan ineficiencias de precio en Futuros, FX y Commodities.

Donde la incertidumbre paraliza la toma de decisiones discrecional...

...un algoritmo detecta oportunidades de reversión a la media y ruptura de rango basadas en el precio.

“En lugar de depender de pronósticos que históricamente han tenido dificultades en los cambios de régimen, la prudencia dicta invertir en sistemas que reaccionan al precio, capturando la realidad del mercado tal como es.”

Implicaciones cuantitativas para el mercado (el “so what?”)

Para un Family Office o un allocator institucional, este gráfico dicta cambios estructurales inmediatos en la gestión de carteras.

A) Compresión de múltiplos en renta variable

En régimen de rendimientos reales negativos era posible justificar múltiplos extremos (PER 50x/100x) por una tasa de descuento cercana a cero. Con el 2Y normalizándose por encima de la inflación, el denominador en DCF sube: las valoraciones de larga duración deben comprimirse.

B) El “cash” vuelve a ser un activo

Por primera vez en más de una década, el tramo corto de la curva (T-Bills/2Y) puede ofrecer retorno real y opcionalidad. El hurdle rate sube: perseguir beta de baja calidad deja de ser una necesidad.

C) El fin de la 60/40 y la correlación positiva

Este es el punto más crítico para la construcción de carteras. Durante 40 años, los bonos actuaron como seguro (hedge) contra las caídas de bolsa (correlación negativa). En un régimen de inflación estructural y tasas reales volátiles, esa relación se rompe.

Bonos y acciones caen juntos. La diversificación tradicional ha muerto. La volatilidad ya no se mitiga comprando deuda pública; se mitiga incorporando activos con convexidad explícita y estrategias descorrelacionadas (Long Volatility, Trend Following, Global Macro). Quien siga confiando en la cartera balanceada tradicional está expuesto a una "década perdida" en términos reales.

Matiz clave: la 60/40 murió en 2022 (barra roja profunda), pero el gráfico sugiere que resucita parcialmente cuando las barras vuelven a verde. Para el Smart Money, los bonos dejan de ser “trash” y vuelven a ser "dry powder": pólvora seca que paga un carry real positivo mientras esperamos la volatilidad.

“La transición es el riesgo: cuando el cash deja de ser basura, el mercado deja de perdonar múltiplos absurdos.”

Tesis para Family Offices: El fin de la gestión discrecional tradicional

El entorno actual es una trampa mortal para el gestor discrecional clásico. El cerebro humano está cableado con un anchoring bias (sesgo de anclaje) hacia la década pasada: el instinto de “buy the dip” funcionó siempre porque la Fed siempre rescató al mercado.

Pero en un régimen de inflación pegajosa, la "Fed Put" está mucho más lejos del precio actual (strike price más bajo). El gestor que opera por intuición o narrativa seguirá comprando activos sobrevalorados esperando un rebote que, estructuralmente, no puede ocurrir mientras las tasas reales sean positivas. La narrativa ha muerto; solo quedan los datos.

La superioridad del enfoque sistemático:

Eliminación del Sesgo Emocional: Un algoritmo no siente pánico en una caída ni euforia en una burbuja. Ejecuta probabilidades. En un mercado dominado por máquinas, operar con emociones es una desventaja competitiva insalvable.

Adaptabilidad Dinámica: Mientras un comité de inversión debate si la inflación es transitoria, un sistema cuantitativo ya ha rotado la cartera al detectar el cambio de tendencia en los datos. La velocidad de reacción es capital.

Gestión de "Fat Tails": Con el QT (Quantitative Tightening) drenando liquidez, los eventos de cola (cisnes negros) serán más frecuentes. Solo una gestión de riesgo matemática y estricta puede sobrevivir a la volatilidad que viene.

Alpha vs Beta: La "Beta" (subir con el mercado) ya no será gratuita. El retorno real vendrá del "Alpha": explotar ineficiencias de precio a corto plazo y tendencias macro a largo plazo mediante modelos computacionales.

“En Trading System Club, no adivinamos hacia dónde va la línea azul. Diseñamos sistemas para capturar rentabilidad en cualquier régimen.”

Conclusión: Darwinismo Financiero

La era del dinero gratis no solo ha terminado; ha dejado una resaca de malinversión que tardará años en purgarse. El mercado ha vuelto a su función original: poner precio al riesgo de forma eficiente.

Operar con el manual de la década pasada en este nuevo régimen conlleva riesgos innecesarios. El futuro inmediato pertenece a quien disponga de la tecnología para operar la volatilidad del reajuste, no a quien la sufra pasivamente. La capacidad de adaptación definirá el éxito futuro.

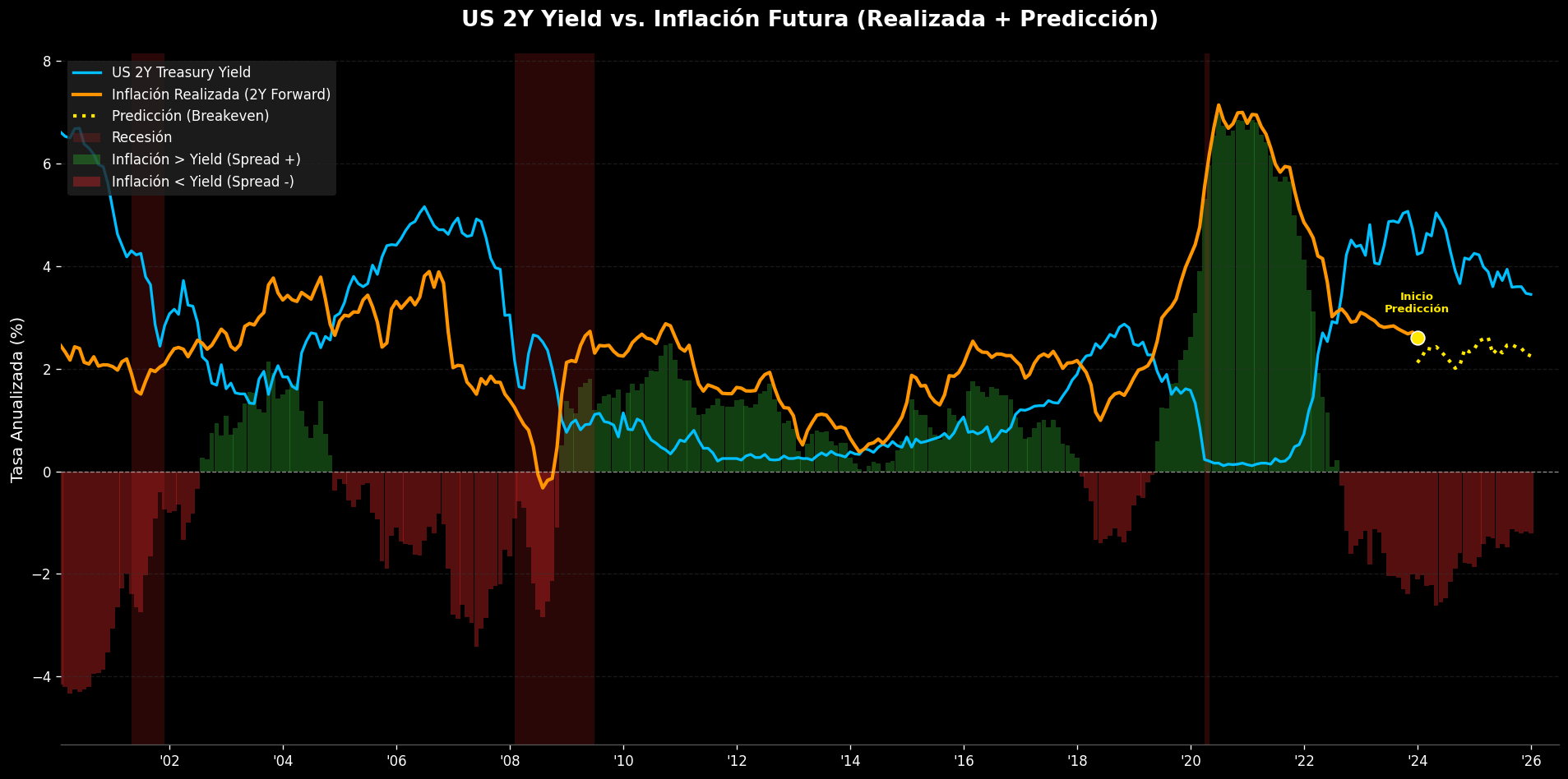

El Horizonte de Sucesos: Cuando el Dato se convierte en Creencia

El gráfico superior (Figura 1) es una auditoría histórica ex-post: lo que el inversor cobró (i) vs lo que realmente ocurrió en inflación (π). Para completar la foto falta una pieza: qué está descontando hoy el mercado hacia delante.

El gráfico (Figura 1) termina abruptamente a la derecha. Eso no es un error; es honestidad intelectual. No sabemos cuál será la inflación realizada de 2026. Sin embargo, el spread de hoy ya aporta información: el mercado está descontando implícitamente un retorno al régimen de barras verdes.

Cierre del análisis: el gráfico corregido nos obliga a cambiar el marco mental. No hay que “temer” a los bonos por la inflación pasada: hay que evaluar el spread de hoy (i − π) y entender que el 2Y tiene dos roles: cobertura en crisis y activo de inversión cuando las tasas reales son positivas.

The Takeaway

Las barras rojas profundas de 2022 son historia. La reaparición de barras verdes al extremo derecho sugiere que el mercado de renta fija ha purgado el exceso y vuelve a pagar por el riesgo. Si la historia (80s, 2000, 2008) sirve de guía, comprar bonos con tasas reales positivas antes de una desaceleración puede ser, simultáneamente, una decisión defensiva y una de las operaciones más rentables del ciclo.

La Lección del Sistema

La mayoría de inversores miran la línea punteada y la toman como una predicción del tiempo. En Trading System Club, miramos la línea punteada y la entendemos como el precio del consenso.

No diseñamos sistemas para "acertar" si la línea subirá o bajará. Diseñamos sistemas que explotan la violencia del reajuste cuando la realidad (línea sólida futura) destroza la plácida predicción del consenso (línea punteada).

El dinero de verdad no se hace prediciendo el futuro; se hace gestionando el error de predicción de los demás.

Una Alianza Estratégica para Gestores de Patrimonio (+1M AUM) — Solo profesionales

Si gestionas capital significativo y necesitas descorrelacionarte del riesgo de mercado, hablemos. En entornos de cambio de régimen, la diferencia entre preservar y destruir patrimonio es la arquitectura de riesgo.

Invitación Exclusiva: Acceso al Ecosistema "Institutional Order Flow"

Si gestionas más de 1 Millón (EUR/USD), activa una prueba de 3 meses y evalúa nuestras soluciones para protegerte en transiciones macro:

Market Meltdown: cobertura y mitigación de tail risk ante shocks sistémicos.

Blue Income: generación de alpha descorrelacionada para financiar seguros.

Trading System Club | True Drivers. Structural Alpha. Total Peace of Mind.

Lecturas relacionadas

Para inversores institucionales (gestores patrimoniales, gestoras de fondos, Family Offices y allocators), el valor de esta señal aumenta cuando se integra con el contexto de volatilidad, crowding y construcción de carteras. Recomendamos estas lecturas complementarias:

La Última Cena de la Complacencia — VIX y VVIX en mínimos — útil para contextualizar cómo la compresión de volatilidad puede enmascarar fragilidad y acelerar reprecificaciones de riesgo.

Short Volatility Crowded Trade aka Volmageddon — marco práctico para evaluar crowding, estructura de term y catalizadores típicos de dislocaciones.

Ingeniería de la distribución de retornos — Positive Skew — guía de diseño de carteras robustas cuando el régimen macro eleva la asimetría y el coste del error.

SP500 Seasonal Master Map — La Arquitectura del Tiempo — enfoque cuantitativo de timing/exposición para gestionar drawdowns cuando la señal de ciclo se deteriora.

Último Informe — Track Records y Performance — para revisar resultados, métricas y disciplina de riesgo en implementaciones reales.