Ingeniería de la distribución de retornos

De carteras frágiles a arquitecturas con sesgo positivo

Recorte de colas, creación de convexidad y resiliencia estructural para preservar y potenciar el interés compuesto en entornos de estrés.

La Nueva Frontera de la Gestión de Riesgos: De la Diversificación a la Manipulación del Skewness

La misión fundamental de cualquier gestor de patrimonios o director de inversiones, más allá de la búsqueda de rendimientos atractivos, es la preservación del capital. Esta tarea, a menudo silenciosa y menos glamurosa, se centra en un enemigo estadístico bien conocido: el riesgo de cola, o la probabilidad desproporcionada de sufrir pérdidas catastróficas. Durante décadas, el manual de gestión de riesgos ofrecía una solución elegante y efectiva: la diversificación a través de activos descorrelacionados, siendo el binomio acciones-bonos del tesoro el pilar fundamental de esta filosofía.

Sin embargo, el paradigma macroeconómico ha cambiado. La era de la "Gran Moderación", caracterizada por décadas de inflación baja y estable, ha llegado a su fin. Con ella, la correlación negativa entre bonos y acciones, que proporcionaba ese efecto "airbag" tan deseado durante las caídas del mercado, se ha desvanecido, llegando incluso a tornarse positiva en momentos de estrés. Hoy, el airbag tradicional no solo no protege, sino que a menudo amplifica los daños.

Este nuevo escenario exige un replanteamiento radical. Si no podemos confiar en los diversificadores externos, debemos buscar métodos para mejorar intrínsecamente la resiliencia de nuestros activos principales. Este artículo explora, a través de un modelo teórico, el impresionante efecto de transformar el perfil de retornos del S&P 500, enfocándonos en el "Santo Grial" de la gestión de riesgos: la creación de un skewness positivo.

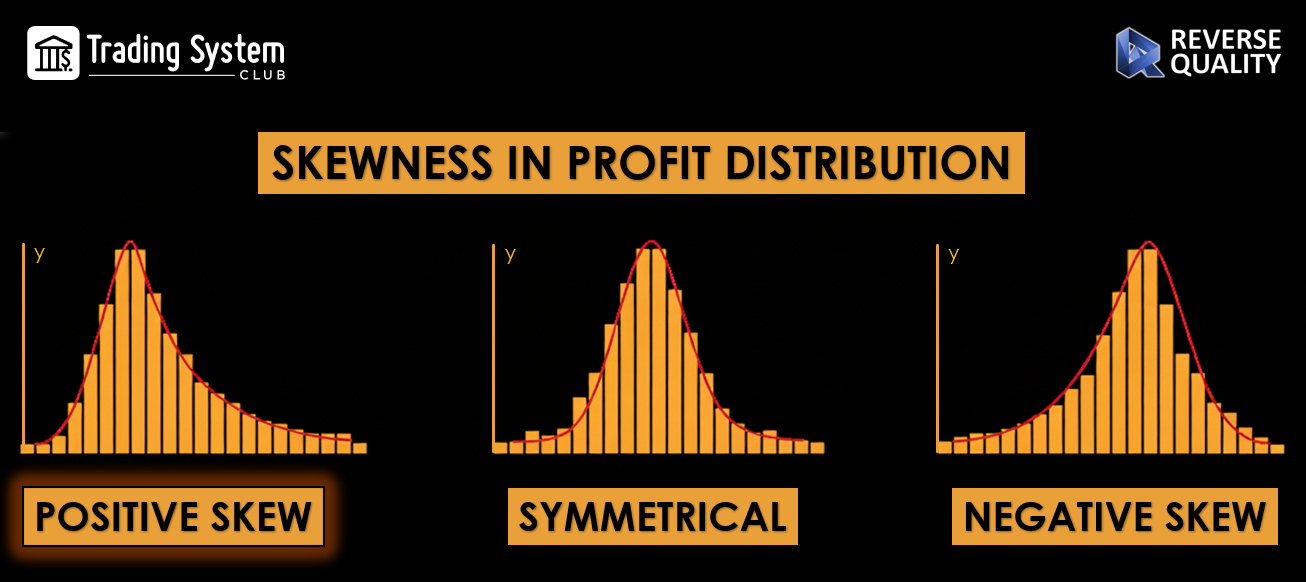

El Problema: Skewness Negativo y Colas Pesadas

Los retornos de los mercados de renta variable no siguen una distribución normal o gaussiana. Presentan dos características problemáticas:

1. Leptokurtosis (Colas Pesadas): La probabilidad de eventos extremos (tanto positivos como negativos, los llamados "Cisnes Negros") es mucho mayor de lo que una curva de campana predeciría.

2. Skewness Negativo (Asimetría Negativa): Existe una tendencia a que las caídas extremas sean más frecuentes y de mayor magnitud que las subidas extremas. El mercado "sube por la escalera y baja por el ascensor".

Esta combinación es tóxica para la composición del capital a largo plazo. Una sola caída severa puede aniquilar años de ganancias. La misión de todo buen gestor es, por tanto, "recortar" esa cola izquierda, la de las pérdidas extremas.

El Airbag Roto: La "Gran Correlación Rota" del Nuevo Régimen

Durante cuarenta años, los bonos del Tesoro de alta calidad crediticia fueron el contrapeso perfecto. En una crisis de mercado (un "risk-off"), los inversores buscaban refugio en los bonos, haciendo que sus precios subieran (y sus rendimientos bajaran) justo cuando las acciones se desplomaban. Este efecto airbag era fiable y barato.

Como sostienen estudios recientes y diversos whitepapers de gestión de riesgos en entornos de inflación elevada, este mecanismo se ha fracturado. En un entorno de inflación persistente, las malas noticias económicas que hunden la bolsa ya no provocan un rally en los bonos. Al contrario, el temor a que los bancos centrales deban mantener los tipos de interés altos para combatir la inflación provoca ventas simultáneas en ambos mercados. El airbag, en lugar de inflarse para proteger, explota en la cara del inversor, multiplicando los daños. Nos encontramos en un nuevo régimen donde la correlación positiva en momentos de crisis es la norma, no la excepción.

Un Enfoque Teórico: La Creación de una Estrategia "Positive Skew"

Ante la ineficacia del airbag tradicional, planteamos un experimento: ¿qué pasaría si pudiéramos alterar directamente el ADN de los retornos del S&P 500? Hemos modelado dos estrategias teóricas que, para cada año desde 1993, identifican el 20% de los peores días de trading y aplican una reducción a su pérdida:

1. SPX Positive 15% Skew: La pérdida de esos días se multiplica por 0.85 (una caída del -4% se convierte en -3.4%).

2. SPX Positive 30% Skew: La pérdida se multiplica por 0.70 (una caída del -4% se convierte en -3.1%).

Este no es un modelo de trading, sino una simulación para aislar y cuantificar el impacto puro de la mitigación del riesgo de cola. Los resultados, visualizados a continuación, son extraordinarios.

Análisis Visual de los Resultados

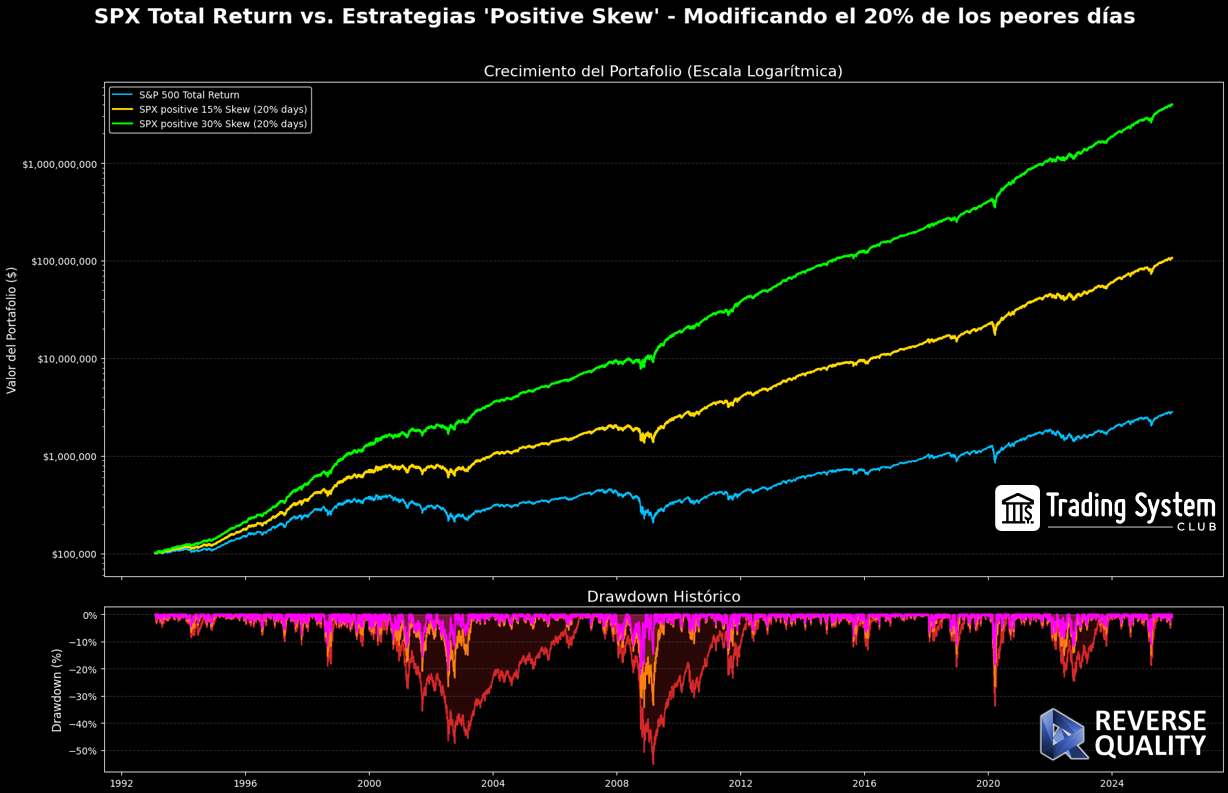

1. Crecimiento del Portfolio y Drawdown Histórico

El primer gráfico revela el impacto a largo plazo.

Panel Superior (Crecimiento del Portfolio): En escala logarítmica, vemos que la línea azul (S&P 500 Total Return) es superada de manera exponencial por las estrategias Skew (amarilla y verde). El poder del interés compuesto se magnifica drásticamente cuando se evitan grandes retrocesos.

Panel Inferior (Drawdown Histórico): Aquí reside la clave. Durante cada gran crisis, los drawdowns de las estrategias Skew son consistentemente menos profundos. Reducir el drawdown máximo no solo protege el capital, sino que reduce el tiempo necesario para recuperar el máximo anterior, permitiendo que la composición de la riqueza se reanude más rápidamente.

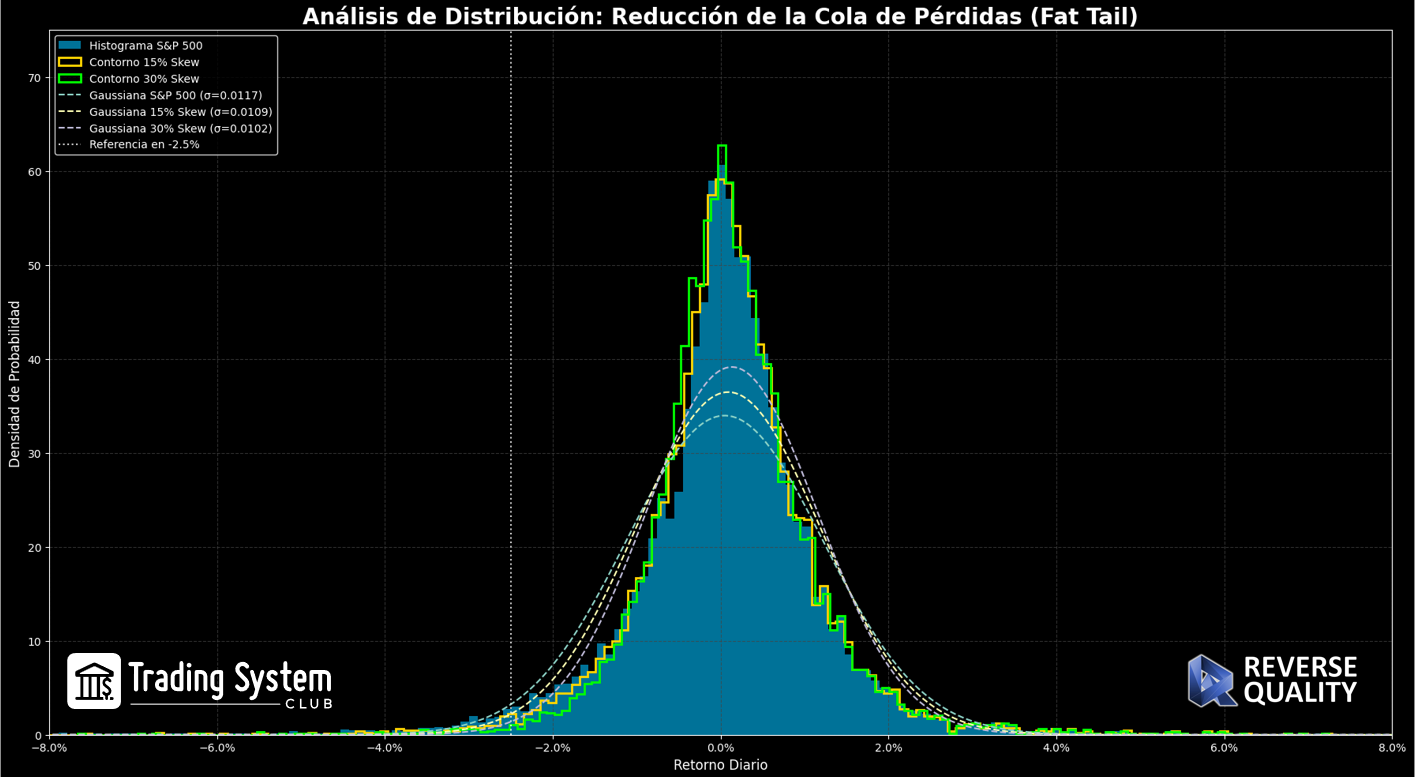

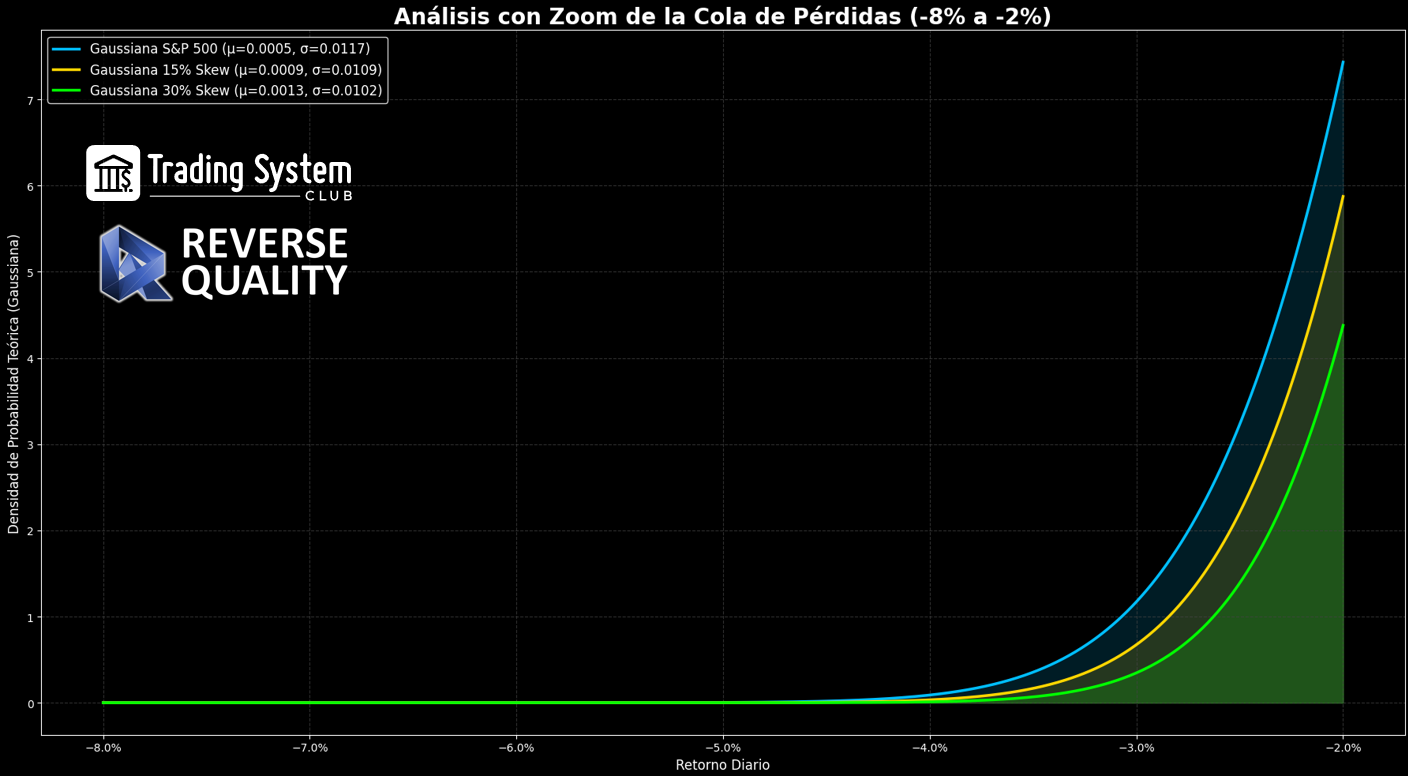

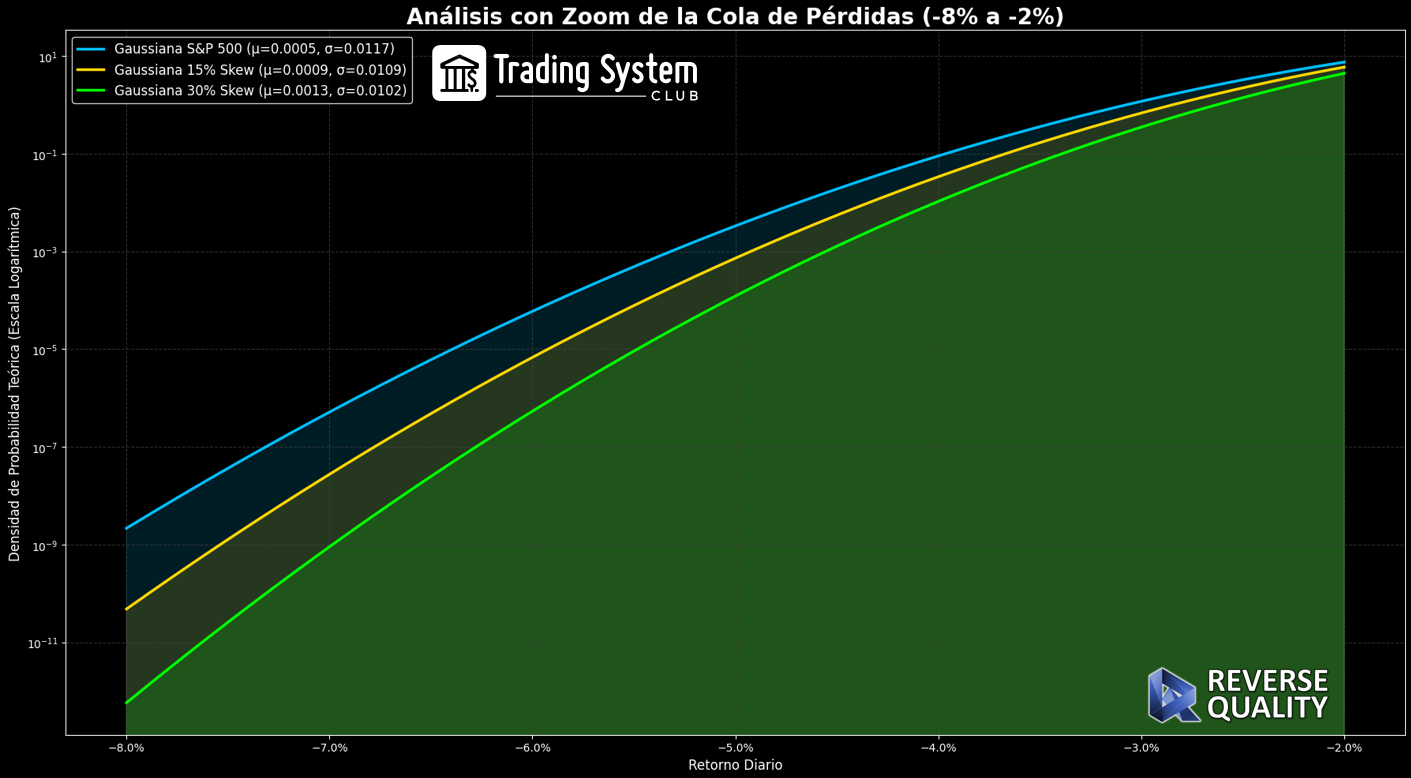

2. Análisis de la Distribución de Retornos

Este segundo gráfico nos muestra la "cirugía" practicada sobre la distribución de retornos.

La Reducción de la "Fat Tail": Observe la zona a la izquierda de la línea de referencia (-2.5%). Los contornos amarillo y, sobre todo, el verde, se sitúan consistentemente por debajo del histograma azul. Esto significa que la frecuencia y la densidad de probabilidad de los eventos de pérdida extrema se han reducido drásticamente. La cola larga y gorda (fat tail) ha sido adelgazada y recortada.

El Impacto en la Volatilidad: La leyenda lo confirma. La desviación estándar (σ), una medida clave de la volatilidad, se reduce progresivamente. Se consigue, por tanto, un retorno superior con un riesgo estadístico inferior.

Conclusión: Implicaciones para el Gestor Moderno en la Era Post-Airbag

El entorno actual exige que los gestores pasen de ser meros "ensambladores" de carteras a ser "arquitectos" de perfiles de riesgo. La diversificación pasiva tradicional ya no es suficiente. El verdadero imperativo estratégico es construir carteras que, de forma inherente o mediante el uso de coberturas activas, posean un skewness menos negativo o, idealmente, positivo.

Esto implica ir más allá de los activos tradicionales y explorar mandatos de gestión que prosperan precisamente cuando el airbag tradicional falla. La ineficacia de los bonos como cobertura ha abierto la puerta a una nueva clase de estrategias de cobertura activa, diseñadas no solo para proteger, sino para capitalizar la convexidad durante los episodios de pánico.

En la práctica, esto se traduce en:

Estrategias de Opciones: La compra sistemática de opciones put o la construcción de estructuras complejas para crear un perfil de pago asimétrico.

Mandatos de "Crisis Alpha" y Cobertura de Cola (Tail Risk Hedging): Programas especializados cuya misión explícita es generar retornos positivos durante las caídas severas del mercado.

Estrategias CTA y de Volatilidad: Quizás el campo más relevante en el nuevo paradigma. Esto incluye estrategias sistemáticas que adoptan posiciones cortas en índices o largas en volatilidad (VIX) durante los periodos de estrés. Carteras diseñadas para escenarios de "Market Melt Down", como las exploradas por boutiques especializadas como Trading System Club, se están convirtiendo en un componente esencial, no opcional, de una asignación de activos verdaderamente diversificada.

En resumen, el valor de un gestor moderno reside en su capacidad para reconocer el cambio de régimen y actuar en consecuencia. La pregunta ya no es si una cartera está diversificada entre acciones y bonos, sino si está adecuadamente equipada con estrategias que ofrecen convexidad y un perfil de riesgo verdaderamente independiente cuando más se necesita. La ingeniería de la distribución de retornos, a través de la gestión activa de la volatilidad y la exposición direccional, es la habilidad que distinguirá a los gestores capaces de generar riqueza de forma sostenible en la próxima década.

Siguientes pasos

Para Family Offices y Gestores Institucionales

Usted tiene la Espada (Alpha). Permítanos forjarle el Escudo (Mitigación de Riesgo). Integre overlays de skew positivo y coberturas activas directamente en su proceso, mediante señales o a través de nuestros ETPs.

Para Inversores Privados (Overlay de Carteras)

No venda ni liquide su cartera. Añada nuestro Overlay de Cobertura para reducir colas izquierdas y transformar su 60/40 en una arquitectura con convexidad positiva.

Una Alianza Estratégica para Gestores de Patrimonio (+1M AUM) — Solo profesionales

Sabemos que en la gestión de altos patrimonios, el activo más escaso no es el capital, es su tiempo y su serenidad mental.

Su labor fundamental es cultivar la relación con sus clientes, no vigilar pantallas a las 3:00 AM temiendo un Gap de apertura que destroce el rendimiento anual. La gestión profesional del Riesgo de Cola (Tail Risk) requiere una infraestructura tecnológica y una vigilancia que consumen recursos inmensos.

Permítanos ser su Arquitecto de Coberturas.

En Trading System Club, ponemos nuestra ingeniería al servicio de su estabilidad. Nosotros gestionamos el caos matemático; usted gestiona la confianza del cliente.

Invitación Exclusiva: Acceso al Ecosistema "Institutional Order Flow"

Para celebrar la integración de nuestra tecnología de Market Meltdown, abrimos las puertas de nuestro Inner Circle a un grupo selecto de profesionales.

Si usted gestiona activos por valor superior a 1 Millón de Euros o Dólares, le invitamos a activar una Prueba Gratuita de 3 Meses de nuestros servicios de inteligencia de mercado, donde podrá testar en tiempo real nuestras dos soluciones bandera:

Market Meltdown (El Escudo): Incluye el sistema Gravity junto a nuestros algoritmos de Swing Trading propietarios. Diseñado para mitigar el riesgo de cola y blindar su exposición actual tanto en Renta Variable como en Renta Fija ante eventos sistémicos.

Blue Income (La Espada): Nuestra cartera de generación de Alpha, diseñada para inyectar rentabilidad descorrelacionada a sus portafolios existentes.

Condiciones del Acceso:

Sin costes de Setup.

Sin compromisos ocultos.

Acceso directo a la lógica institucional que protege nuestros propios fondos.

Descubra cómo liberar su agenda y ofrecer a sus clientes una gestión robusta que duerme tranquila mientras los mercados se agitan. Deje que nuestra tecnología se ocupe de la "noche", para que usted pueda brillar durante el día.

¿Hablamos de protección y retorno?

Trading System Club | True Drivers. Structural Alpha. Total Peace of Mind.